Le famiglie italiane sono sempre meno ricche

Il patrimonio delle famiglie italiane sta diminuendo, ma quello dei più ricchi sta aumentando.

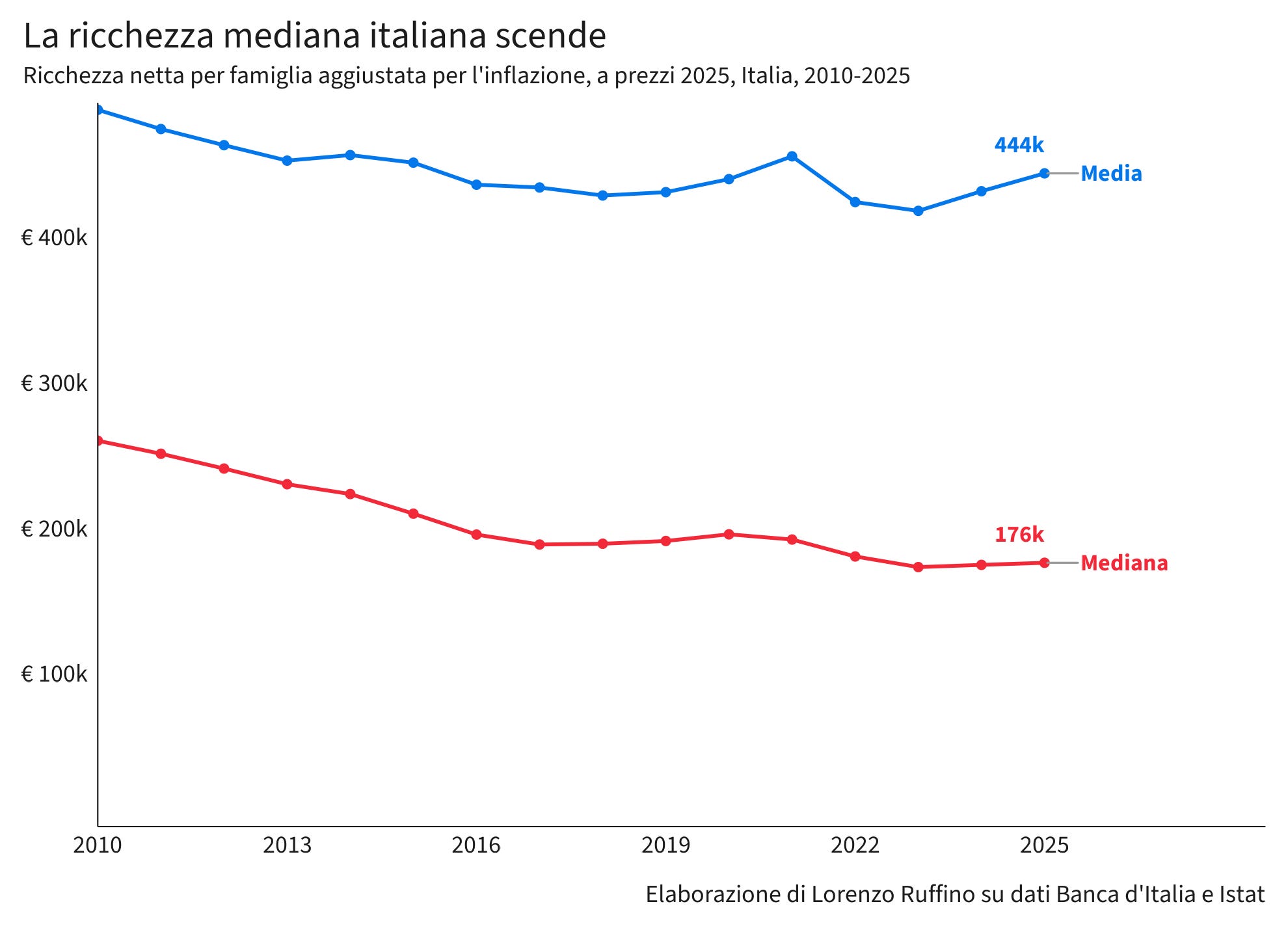

Nel 2010 il patrimonio di una famiglia italiana tipo ammontava a 260 mila euro considerando la casa di proprietà, i risparmi in banca, i fondi di investimento e le polizze assicurative. Quindici anni dopo quel patrimonio è sceso, in termini reali, a 176 mila euro con una perdita di 84 mila euro, quasi un terzo del totale. Nello stesso arco di tempo il dieci per cento più ricco delle famiglie è passato da 2,54 milioni a 2,68 milioni, guadagnando il 5,4 per cento in termini reali.

I dati vengono dai Conti distributivi sulla ricchezza delle famiglie, le statistiche sperimentali che la Banca d’Italia pubblica ogni trimestre combinando l’indagine campionaria sui bilanci delle famiglie con gli aggregati di contabilità nazionale. Le serie partono dalla fine del 2010 e arrivano alla fine del 2025. Per questo articolo ho usato le medie annuali dei dati trimestrali e le ho corrette per l’inflazione. I numeri sono quindi in euro del 2025 e quindi confrontabili nel tempo.

Il calo della ricchezza mediana

La ricchezza media, invece, è scesa da 487 mila a 444 mila euro in termini reali, una perdita del 9 per cento. Il divario tra i due numeri è la spia della disuguaglianza: se i patrimoni fossero distribuiti uniformemente, media e mediana coinciderebbero. Il fatto che la media sia molto più alta, e che sia calata solo del 9 per cento mentre la mediana crollava del 32, significa che i più ricchi si sono allontanati dal resto del paese, trascinando la media verso l’alto e mascherando l’impoverimento della famiglia tipica.

Per misurare la disuguaglianza gli statistici usano il coefficiente di Gini, che va da 0 (tutti hanno esattamente lo stesso patrimonio) a 100 (una persona sola possiede tutto). In Italia è salito da 66,4 a 72,0. Il dieci per cento più ricco detiene oggi il 60 per cento della ricchezza nazionale, contro il 52 del 2010. Il cinque per cento da solo è arrivato al 49,9 per cento. All’altro estremo, la metà più povera possiede il 7,3 per cento del totale, in calo dall’8,5 per cento di quindici anni fa.

Chi ha perso e chi ha guadagnato

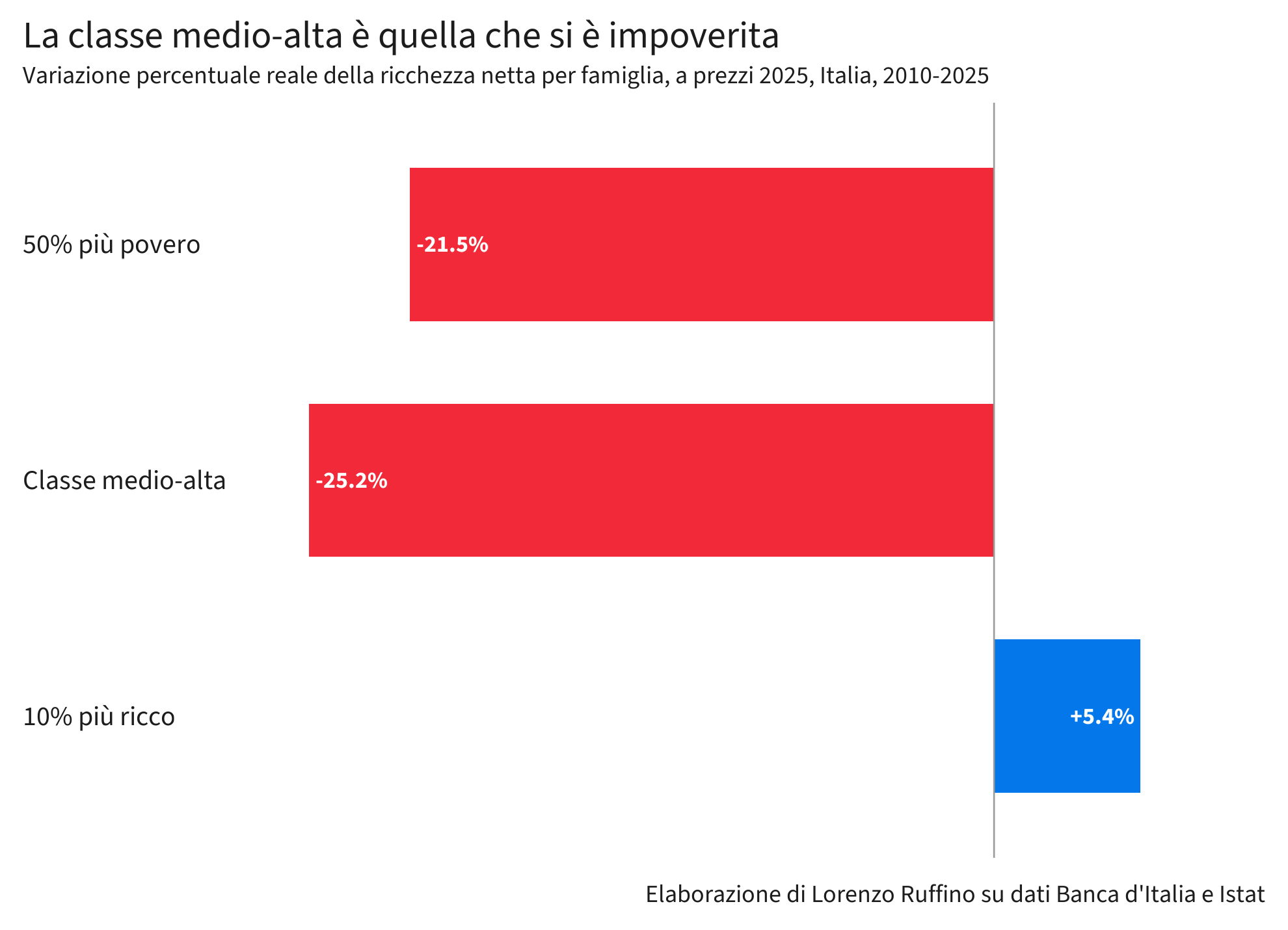

I dati della Banca d’Italia permettono di dividere le famiglie in dieci gruppi di uguale numerosità, ordinati dal patrimonio più basso al più alto: sono i decili e servono a capire come la ricchezza si distribuisce lungo tutta la scala sociale. Il primo decile è il dieci per cento più povero, il decimo è il dieci per cento più ricco. La metà più povera della popolazione corrisponde ai primi cinque decili.

Questa metà più povera possedeva in media un patrimonio netto di 83 mila euro nel 2010 ed è scesa a 65 mila nel 2025, una perdita del 22 per cento. I quattro decili che vanno dal sesto al nono, la fascia che possiamo chiamare classe medio-alta, sono passati da 481 mila a 360 mila euro: meno 25 per cento, la perdita più forte in termini relativi. Il decimo decile, il dieci per cento più ricco, è salito da 2,54 a 2,68 milioni. Solo le famiglie all’estremo superiore della distribuzione hanno visto crescere il proprio patrimonio in termini reali. Nel 2010 il decimo decile possedeva 31 volte il patrimonio della metà più povera, nel 2025 ne possiede 41 volte.

Il divario si manifesta anche tra le diverse condizioni lavorative. Per questi confronti usiamo la media, perché la Banca d’Italia pubblica solo i valori medi, e non le mediane, per condizione lavorativa e titolo di godimento dell’abitazione I lavoratori dipendenti hanno perso in media 74 mila euro reali a famiglia, passando da 360 mila a 286 mila. I pensionati sono scesi da 417 mila a 378 mila. I lavoratori autonomi sono cresciuti da 903 mila a 1 milione e 120 mila euro, guadagnando 217 mila euro. La crescita del patrimonio degli autonomi è legata alla rivalutazione del valore delle imprese e delle partecipazioni societarie, una componente della ricchezza che per definizione è concentrata nelle mani di chi possiede un’attività. I disoccupati sono quelli che hanno perso di più: da 120 mila a 73 mila euro, il 39 per cento in meno.

Anche la distanza tra proprietari di casa e affittuari si è allargata. I proprietari sono scesi da 668 mila a 575 mila euro, perdendo il 14 per cento. Gli affittuari sono passati da 91 mila a 60 mila, perdendo il 34 per cento. Il rapporto tra i due gruppi è salito da 7,3 a 9,6 volte.

Di cosa è fatta la ricchezza degli italiani

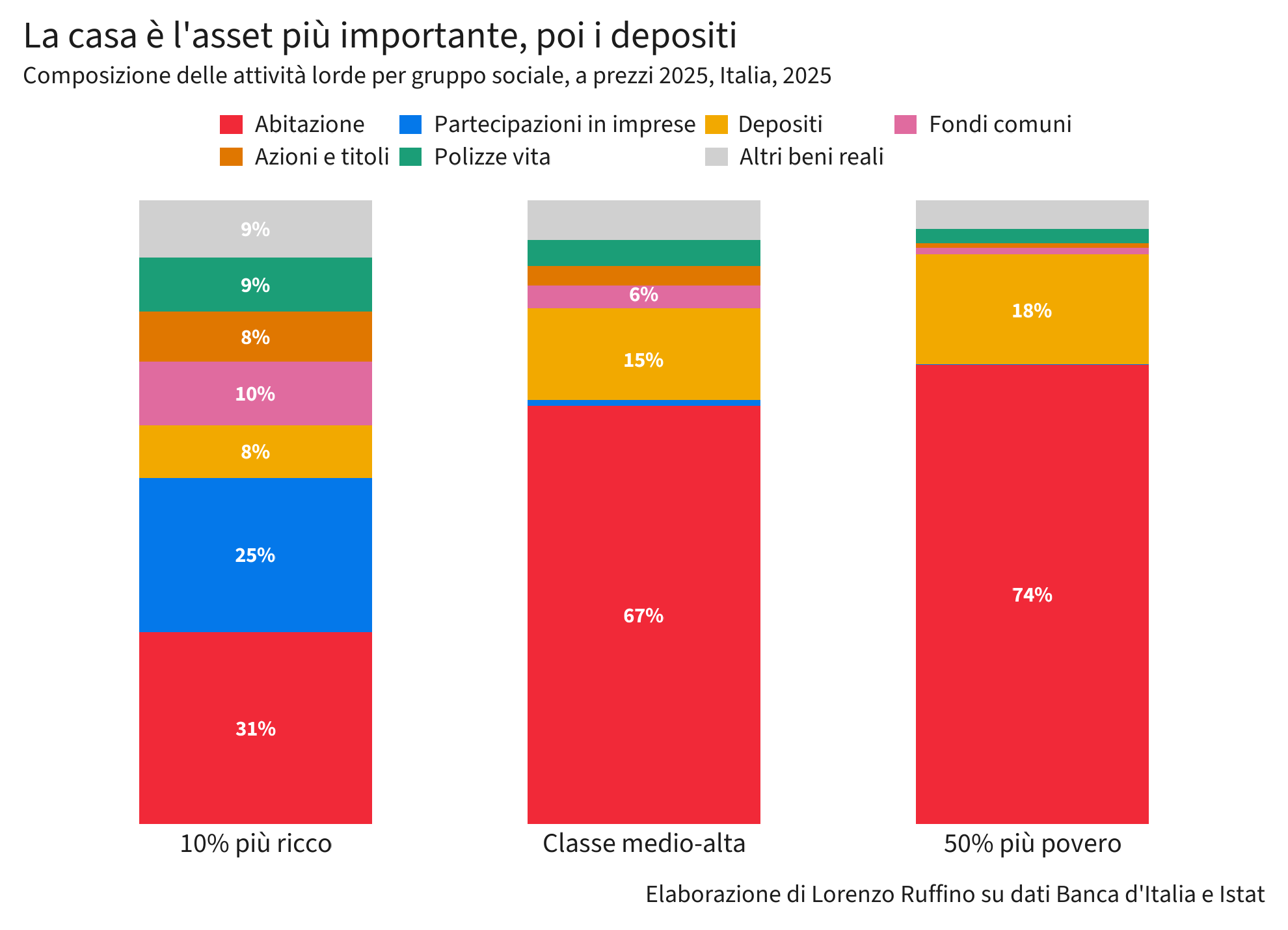

Per capire perché la forbice si è allargata bisogna guardare a come è composto il patrimonio delle famiglie. Nel 2010 la casa rappresentava il 56 per cento delle attività totali: era l’asset più diffuso, l’unico posseduto dalla grande maggioranza della popolazione. Alla fine del 2025 quella quota è scesa al 47 per cento. In termini reali il valore medio dell’abitazione è passato da 292 mila a 221 mila euro per famiglia, una perdita del 24 per cento.

Qui sta il primo motore della concentrazione. I prezzi delle case in Italia non si sono mai ripresi dalla crisi del 2008-2011. In molte aree del paese sono rimasti fermi o hanno continuato a scendere, perché la domanda abitativa si è contratta: la popolazione cala, le nascite sono ai minimi, l’emigrazione interna svuota intere province e concentra la richiesta di abitazioni in poche città. A Milano, Bologna, Roma e in alcune zone turistiche i prezzi sono saliti e con loro il patrimonio di chi lì possedeva una casa. Nel resto del paese il mattone ha perso valore, trascinando verso il basso la ricchezza della maggioranza delle famiglie. La rivalutazione è stata tutto fuorché uniforme: ha premiato chi aveva comprato nei posti giusti e la geografia della ricchezza immobiliare è diventata più diseguale di quindici anni fa.

Mentre la casa perdeva peso, crescevano le attività finanziarie. I depositi bancari sono rimasti stabili attorno ai 54 mila euro per famiglia, erosi dall’inflazione e dai tassi reali negativi che hanno prevalso per quasi tutto il periodo. Le quote di fondi comuni sono quasi raddoppiate, da 18 mila a 34 mila euro, e le polizze vita sono salite da 24 mila a 32 mila. La voce che è cresciuta di più è quella delle partecipazioni in imprese non quotate e delle altre attività finanziarie d’impresa, passate da 36 mila a 70 mila euro reali per famiglia, quasi il doppio. Sono attività che per loro natura appartengono quasi esclusivamente a chi possiede un’azienda o ha capitale sufficiente per acquisire quote societarie, cioè ai decili più alti della distribuzione.

C’è un ulteriore fattore che ha limitato la capacità delle famiglie italiane di partecipare alla crescita dei mercati finanziari. Le famiglie italiane investono molto poco in azioni quotate rispetto a quelle di altri paesi europei. Quando i listini sono saliti, come è accaduto negli ultimi anni, il beneficio per i portafogli italiani è stato modesto: le azioni quotate valevano in media 5 mila euro a famiglia nel 2010 e 7 mila nel 2025, valori che restano marginali anche dopo un aumento reale del 50 per cento. Il risultato è che la crescita dei mercati finanziari, che in altri paesi ha contribuito a diffondere la ricchezza, in Italia ha riguardato quasi soltanto chi già possedeva partecipazioni societarie o quote di fondi.

Le tre fasi del declino

Possiamo dividere gli ultimi quindici anni in tre fasi, che corrispondono a eventi economici molto diversi tra loro.

La prima, tra il 2010 e il 2015, è quella della crisi del debito sovrano e della doppia recessione. In quei cinque anni la mediana crolla del 19 per cento e l’indice di Gini sale di quasi quattro punti, da 66,4 a 70,2. È la fase in cui i prezzi delle case crollano, colpendo tutte le famiglie ma in modo asimmetrico: chi ha solo la casa come patrimonio subisce l’intera perdita, chi possiede anche attività finanziarie può in parte compensare.

La seconda fase, tra il 2015 e il 2019, è di relativa stabilità. La mediana continua a scendere, ma più lentamente (meno 8,9 per cento in quattro anni) e la disuguaglianza si riduce di mezzo punto di Gini, da 70,2 a 69,7. È l’unico momento in cui la concentrazione della ricchezza accenna a diminuire.

La terza fase inizia con la pandemia e arriva fino a oggi, ma contiene al suo interno due dinamiche opposte. Tra il 2019 e il 2021 la ricchezza media reale cresce del 5,7 per cento, un rimbalzo alimentato dagli stimoli fiscali e monetari e dalla crescita dei mercati finanziari. La mediana invece resta ferma: più 0,5 per cento, un valore che equivale alla stagnazione. La ripresa del valore degli asset finanziari ha beneficiato chi li possedeva, cioè le famiglie nei decili alti. Poi arriva l’inflazione, che tra il 2021 e il 2023 erode il potere d’acquisto di tutti e fa scendere la mediana di un altro 9,8 per cento, mentre la media perde l’8,2. Negli ultimi due anni la ricchezza media è rimbalzata del 6,2 per cento ma la mediana solo dell’1,7, e il Gini ha continuato a salire fino a toccare 72,0.

In conclusione

Il quadro che emerge è coerente con i dati sulla crescita dell’economia italiana. In un paese che non cresce la ricchezza non si crea dal nulla: quella nuova è poca o assente, e quel che si muove è la sua redistribuzione interna tra classi di attività e tra gruppi sociali. Questo è il classico funzionamento di un’economia ferma in cui crescono le rendite invece della produzione.

Il mercato immobiliare lo mostra con chiarezza. La casa era il canale attraverso cui la ricchezza si diffondeva in modo relativamente ampio. Oggi quel canale si è rotto in gran parte del territorio nazionale e funziona solo dove la domanda si concentra, premiando chi aveva ereditato o comprato nei luoghi giusti. Sul fronte finanziario, gli strumenti che sono cresciuti di più sono quelli accessibili solo a chi ha capitale da investire o possiede un’impresa.

Invertire questa traiettoria richiede due cose: far ripartire la crescita della produttività, perché senza nuova ricchezza ogni dinamica è solo redistribuzione, e allargare l’accesso alla proprietà di asset che producono valore nel tempo. Senza queste due condizioni la forbice tra chi possiede e chi no continuerà ad allargarsi,.

¹ I dati sulla ricchezza sono tratti dai Conti distributivi sulla ricchezza delle famiglie italiane (Distributional Wealth Accounts) pubblicati dalla Banca d’Italia, aggiornati al quarto trimestre 2025. I valori presentati sono medie annuali calcolate sui dati trimestrali e deflazionati con l’indice FOI dell’Istat (prezzi al consumo per famiglie di operai e impiegati, al netto dei tabacchi), concatenato sui cambi base delle serie storiche Istat. La deflazione è fatta a prezzi 2025.