Perché le pensioni italiane non sono sostenibili

L'Italia spende per le pensioni un quarto della spesa pubblica, più di ogni altro paese europeo in rapporto al PIL, mentre a chi lavora oggi promette assegni più bassi e più tardi.

Nel 2025 l’Italia ha speso per le pensioni 343 miliardi di euro, il 15,2 per cento del prodotto interno lordo. È la prima voce del bilancio pubblico: vale circa un quarto di tutta la spesa dello Stato e più del doppio della sanità. Nessun altro paese dell’Unione Europea, esclusa la Grecia, dedica alle pensioni una quota altrettanto grande della propria economia: rispetto alla media europea l’Italia spende circa quattro punti di PIL in più, l’equivalente di una novantina di miliardi ogni anno.

Il dibattito pubblico, però, si svolge quasi sempre lontano da questi numeri, tra promesse di superare la legge Fornero e allarmi periodici sulle pensioni da fame. In questo articolo proveremo a mettere in fila le cose essenziali: come funziona il sistema, quanto costa, chi prende cosa, chi paga il conto, perché nessuno si è davvero pagato la propria pensione con i contributi e che cosa succederà nei prossimi decenni, quando andrà in pensione la generazione più numerosa della storia italiana e a versare resteranno le più esigue.

Si potrebbe pensare che parlare di insostenibilità significhi prevedere che un giorno gli assegni smetteranno di arrivare. Ma lo Stato le pensioni continuerà a pagarle, perché può sempre alzare le tasse o fare altro debito. Il problema è un altro: il sistema assorbe una quota crescente del reddito di chi lavora per finanziare prestazioni solo in parte coperte dai contributi di chi le riceve. In cambio, alle generazioni che oggi pagano, promette pensioni più basse, molto più tardi.

Un patto tra generazioni

Il sistema pensionistico italiano, come quasi tutti quelli pubblici europei, funziona “a ripartizione” (in inglese pay-as-you-go): i contributi versati ogni mese da chi lavora escono immediatamente per pagare le pensioni di chi è già in pensione, senza essere accantonati né investiti in alcun salvadanaio individuale. L’estratto conto che l’INPS mette a disposizione è solo una scrittura contabile, un registro dei versamenti, perché i soldi corrispondenti sono usciti per pagare gli assegni dei nostri genitori e dei nostri nonni. Le pensioni di chi oggi lavora, allo stesso modo, dipenderanno dai contributi e dalle tasse di chi lavorerà allora.

La pensione promessa a ciascuno è quindi coperta da un patto, cioè dalla scommessa che in futuro ci saranno abbastanza lavoratori e salari abbastanza alti da pagare gli assegni: la tenuta del sistema dipende dalla demografia e dalla produttività molto più che dai versamenti individuali.

Retributivo e contributivo, la distinzione più citata del dibattito, sono due metodi di calcolo dell’assegno, mentre il modo di finanziarlo resta identico. Con il retributivo, che è stato la regola generale fino al 1995, la pensione era una percentuale della media degli stipendi degli ultimi anni di carriera, cinque prima della riforma Amato del 1992 e dieci dopo, mentre per i dipendenti pubblici contava addirittura il solo ultimo stipendio: il 2 per cento per ogni anno di contributi, fino all’80 per cento con quarant’anni, a prescindere da quanto si fosse effettivamente versato. Con il contributivo, introdotto dalla riforma Dini del 1995, la pensione dipende invece dal “montante”, cioè dalla somma dei contributi versati lungo la carriera, rivalutata ogni anno in base alla crescita del PIL e convertita in assegno da un coefficiente che premia chi esce più tardi: oggi, a 67 anni, ogni 100 mila euro di montante comprano circa 5.300 euro lordi di pensione l’anno. Anche il montante resta comunque una cifra scritta in un registro, che si rivaluta perché lo stabilisce la legge e perché il PIL cresce: il finanziamento resta a ripartizione.

La transizione tra i due metodi è stata lentissima. La riforma Dini divise i lavoratori in base all’anzianità al 31 dicembre 1995: chi aveva almeno 18 anni di contributi conservò il retributivo integrale, chi ne aveva di meno passò a un sistema misto e solo chi ha cominciato a versare dal 1996 è interamente nel contributivo. Il calcolo contributivo fu esteso a tutti soltanto con la riforma Fornero del 2011, limitatamente alle anzianità maturate dal 2012 in poi. Il risultato è che quasi metà delle pensioni oggi in pagamento, il 49 per cento, è calcolata ancora interamente con il retributivo e un altro 22 per cento circa con il sistema misto, che del vecchio metodo conserva una parte. Quasi un quarto è poi erogato dai fondi speciali confluiti nell’INPS, come quelli di ferrovieri ed elettrici, o nasce dal cumulo di gestioni diverse: le statistiche li classificano a parte, ma anche lì prevalgono le vecchie regole. Le pensioni interamente contributive sono appena il 5,7 per cento. Il sistema che paghiamo oggi è ancora, nella sostanza, quello vecchio: gli effetti di contenimento del contributivo si vedranno solo dopo il 2040.

Le riforme degli ultimi trent’anni sono servite soprattutto a frenare: quella Amato del 1992 agganciò la rivalutazione degli assegni ai prezzi anziché ai salari e alzò età e requisiti, quella Dini introdusse il contributivo, quella Fornero del 2011 portò la vecchiaia verso i 67 anni e soprattutto agganciò automaticamente i requisiti alla speranza di vita. Secondo la Ragioneria generale dello Stato, le riforme approvate dal 2004 hanno ridotto la spesa cumulata al 2060 di oltre 60 punti di PIL, per più di un terzo grazie al solo aggancio automatico. Dal 2019 la direzione si è però invertita: Quota 100 e le misure che l’hanno seguita hanno riaperto le uscite anticipate, con un costo di circa 38 miliardi tra il 2019 e il 2024. Quota 100, annunciata come una misura da un milione di beneficiari, si fermò a 341 mila adesioni e secondo le analisi della Banca d’Italia ridusse l’occupazione invece di aumentarla.

Quanto costano davvero

La spesa per pensioni dipende da che cosa si conta e nel dibattito circolano numeri molto diversi, tutti tecnicamente veri. La spesa pensionistica dei conti nazionali valeva nel 2025 circa 343 miliardi, il 15 per cento del PIL. Contando tutto ciò che passa dal sistema pensionistico, comprese le prestazioni assistenziali come assegni sociali e invalidità civili, il Casellario centrale dei pensionati arriva a 364 miliardi lordi, quasi il 17 per cento. Nei confronti europei Eurostat attribuisce all’Italia una spesa per pensioni attorno al 16 per cento del PIL contro una media dell’Unione del 12.

La spesa sociale italiana nel suo insieme, peraltro, supera la media europea solo di un paio di punti: a essere fuori scala è la composizione. Per vecchiaia e superstiti l’Italia spende quasi il 17 per cento del PIL contro meno del 13 della media UE, mentre spende meno della media in quasi tutto il resto, dalla sanità (6,3 contro 8,1 per cento del PIL) alle politiche per la famiglia (1,6 contro 2,4). Le pensioni sono diritti soggettivi e si pagano prima di ogni altra cosa: la loro mole comprime da decenni tutto il resto del bilancio.

La disputa più accesa del dibattito previdenziale italiano riguarda la distinzione tra previdenza e assistenza. L’idea è che dentro la spesa pensionistica convivano due cose diverse: da una parte le pensioni guadagnate con i contributi, la previdenza, dall’altra le prestazioni pagate dalla fiscalità generale a chi ha versato poco o nulla, come assegni sociali e invalidità civili, cioè l’assistenza. Su questa base il centro studi Itinerari Previdenziali riclassifica ogni anno la spesa: depurata dell’assistenza e delle voci improprie, la spesa previdenziale “vera” scenderebbe a poco meno del 12 per cento del PIL, in linea con l’Europa e sottraendo anche l’IRPEF che i pensionati restituiscono allo Stato il sistema risulterebbe addirittura in attivo. Il problema, in questa lettura, starebbe tutto nell’assistenza, cresciuta da 73 a 180 miliardi tra il 2008 e il 2024.

La commissione tecnica istituita al ministero del Lavoro per dirimere la questione, nel suo rapporto finale del dicembre 2021, arrivò alla conclusione opposta: la separazione rigida tra previdenza e assistenza esiste solo in Italia e il canale di finanziamento è un criterio inservibile, perché una prestazione previdenziale può legittimamente essere pagata con le tasse. Le conclusioni di chi dimezza la spesa, scrisse la commissione, si reggono “solo sulla base di artifici contabili e di dati statistici assemblati in modo non corretto”. Anche adottando la classificazione più restrittiva possibile la spesa resta sopra il 14 per cento del PIL. La stessa INPS ha stimato che separare le due componenti sposta il totale di meno di un punto.

Questa disputa conta però meno di quanto sembri, per entrambe le parti: ai fini della sostenibilità l’etichetta è irrilevante, perché ogni euro erogato dal sistema, si chiami previdenza o assistenza, va comunque prelevato con i contributi o con le imposte dal reddito di chi lavora. Spostare una voce da una colonna all’altra cambia la contabilità, il conto resta identico. L’operazione nasconde anche un’incoerenza: la distinzione viene applicata alle uscite e mai alle entrate, visto che molte pensioni oggi classificate come integralmente “previdenziali” sono state costruite versando aliquote molto più basse di quelle attuali. Le pensioni di reversibilità, quelle versate al coniuge superstite, mostrano bene quanto il confine sia sfumato: contano come previdenza a tutti gli effetti, perché derivano dai contributi versati dal defunto, anche se chi le riceve può non aver versato nulla in vita propria. L’Italia vi dedica il 2,4 per cento del PIL, la quota più alta d’Europa.

Un discorso simile vale per la distinzione tra pensioni pubbliche e private: esiste un’unica ripartizione, nella quale dal 2012 è confluita anche la cassa dei dipendenti statali, l’ex INPDAP. I dipendenti pubblici hanno assegni medi molto più alti, circa 2.280 euro lordi al mese contro i 1.280 della media generale. La loro gestione incassa 47 miliardi di contributi a fronte di 94 miliardi di prestazioni, un disavanzo quasi il doppio del passivo complessivo del sistema, che le gestioni in attivo contribuiscono a coprire.

Nei confronti internazionali pesa infine la tassazione: l’Italia, a differenza di diversi paesi, tassa pienamente le pensioni, con un’aliquota IRPEF media attorno al 19 per cento per un gettito di circa 70 miliardi, e quindi la spesa netta è sensibilmente più bassa di quella lorda. L’obiezione è fondata ma cambia poco la classifica, perché anche al netto delle imposte l’Italia resta seconda in Europa.

Pensioni e pensionati

Quasi tutti gli equivoci sugli importi nascono da una distinzione che il dibattito ignora sistematicamente: pensioni e pensionati sono due cose diverse. Nel 2024 in Italia risultavano in pagamento 23 milioni di prestazioni pensionistiche a fronte di 16,3 milioni di beneficiari, cioè 1,41 pensioni a testa, perché gli assegni si cumulano: una vecchiaia più una reversibilità, un’invalidità più una maggiorazione. Il 68 per cento dei pensionati percepisce un solo assegno, il 24 per cento due e quasi l’8 per cento tre o più.

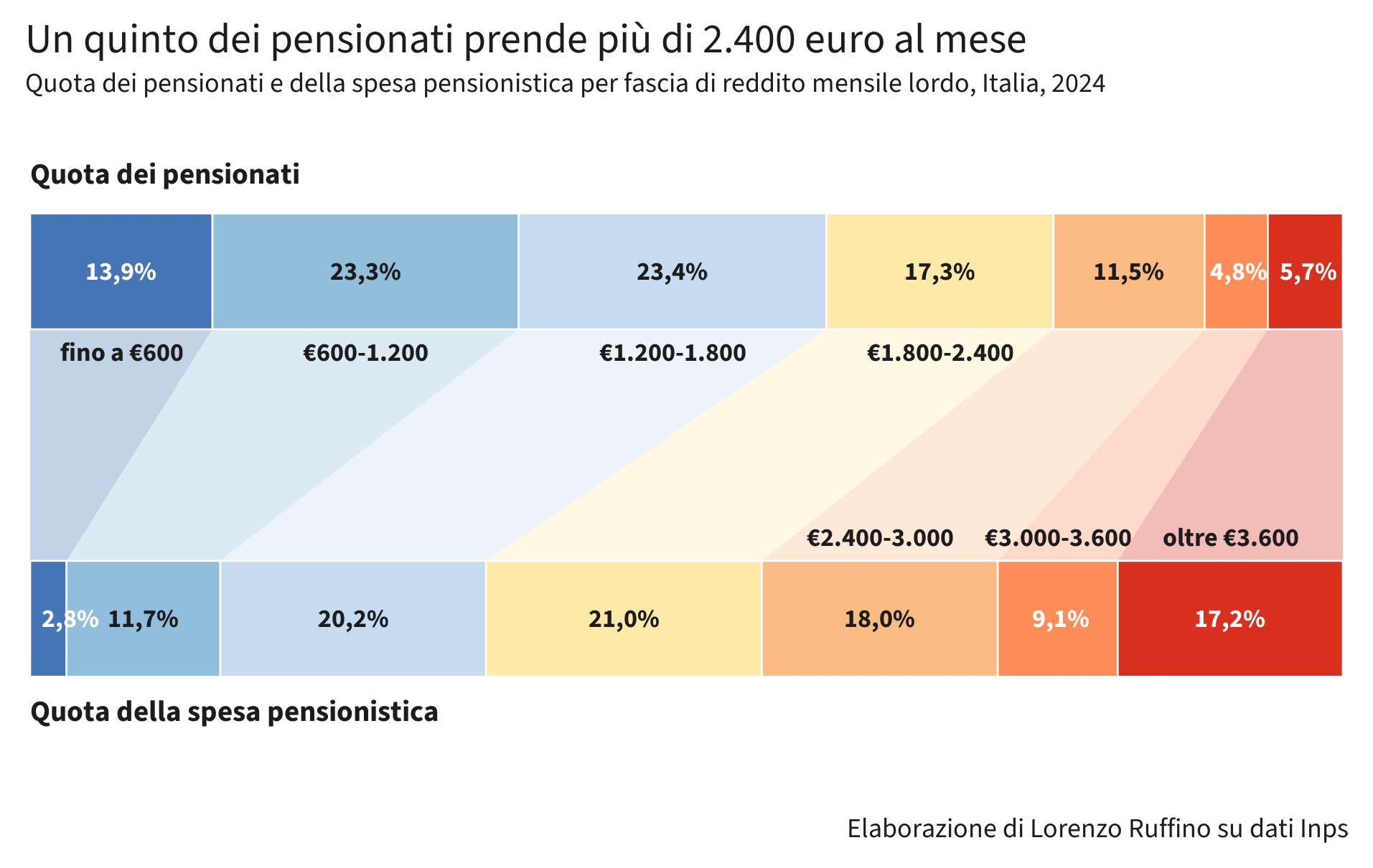

Ne derivano due “pensioni medie”, tra le quali chi discute sceglie quasi sempre quella che serve alla sua tesi. Dividendo la spesa per le prestazioni si ottengono quasi 16 mila euro lordi l’anno, cioè 1.220 euro al mese per tredici mensilità: è il numero che alimenta il racconto di un paese di pensioni da fame. Dividendo per le persone si ottiene il reddito pensionistico effettivo, poco più di 22 mila euro lordi l’anno, circa 1.720 al mese. Il dato corretto è il secondo, perché le persone vivono della somma dei loro assegni.

Lo stesso effetto ottico gonfia le “pensioni sotto il minimo”: le prestazioni sotto i 599 euro al mese, il trattamento minimo del 2024, sono davvero un terzo del totale, 7,6 milioni, ma le persone che vivono con un reddito pensionistico complessivo sotto quella soglia sono 2,3 milioni, il 14 per cento: tutte le altre prestazioni “povere” sono secondi o terzi assegni che si sommano sulla stessa testa, spesso di pensionati con redditi medi o alti. L’INPS stessa segnala che tra le pensioni di importo più basso solo quattro su dieci godono di integrazioni legate al reddito, cioè appartengono a persone considerate povere dal fisco.

Il reddito pensionistico, calcolato per persona grazie ai dati del Casellario elaborati nel XIII Rapporto di Itinerari Previdenziali, pubblicato all’inizio del 2026 su dati 2024, risulta molto concentrato. Il 37 per cento dei pensionati ha un reddito da pensione sotto i 1.200 euro lordi al mese e a questo terzo abbondante va meno del 15 per cento del totale. All’estremo opposto, i pensionati sopra i 2.400 euro lordi al mese sono il 22 per cento e assorbono il 44 per cento di tutto il reddito pensionistico; quelli sopra i 2.500 euro, circa 3,3 milioni di persone, un quinto del totale, ne assorbono circa il 41 per cento; quelli sopra i 3.000 euro, uno su dieci, il 26 per cento. In cima, 247 persone incassano più di 30 mila euro al mese, in media 563 mila euro l’anno.

Dentro questa distribuzione il divario di genere resta ampio: tra le nuove pensioni liquidate nel 2025 le donne hanno ricevuto in media 1.056 euro al mese contro i 1.437 degli uomini e oltre metà delle pensioni femminili sta sotto i 750 euro, contro circa un terzo di quelle maschili. Anche per questo il cumulo con la reversibilità è così diffuso. Rispetto al resto del paese, però, i pensionati stanno mediamente meglio: secondo i dati OCSE gli italiani tra i 66 e i 75 anni hanno un reddito disponibile pari al 108 per cento di quello medio della popolazione, il valore più alto al mondo dopo Israele, e i dati sui redditi reali mostrano che dal 2005 gli over 65 sono l’unica classe d’età ad aver guadagnato potere d’acquisto (più 12 per cento), mentre chi ha tra i 25 e i 49 anni ne ha perso il 7,3. La povertà tra gli anziani esiste ed è concentrata in quei 2,3 milioni di persone, ma il baricentro del sistema sta molto più in alto.

Chi paga il conto

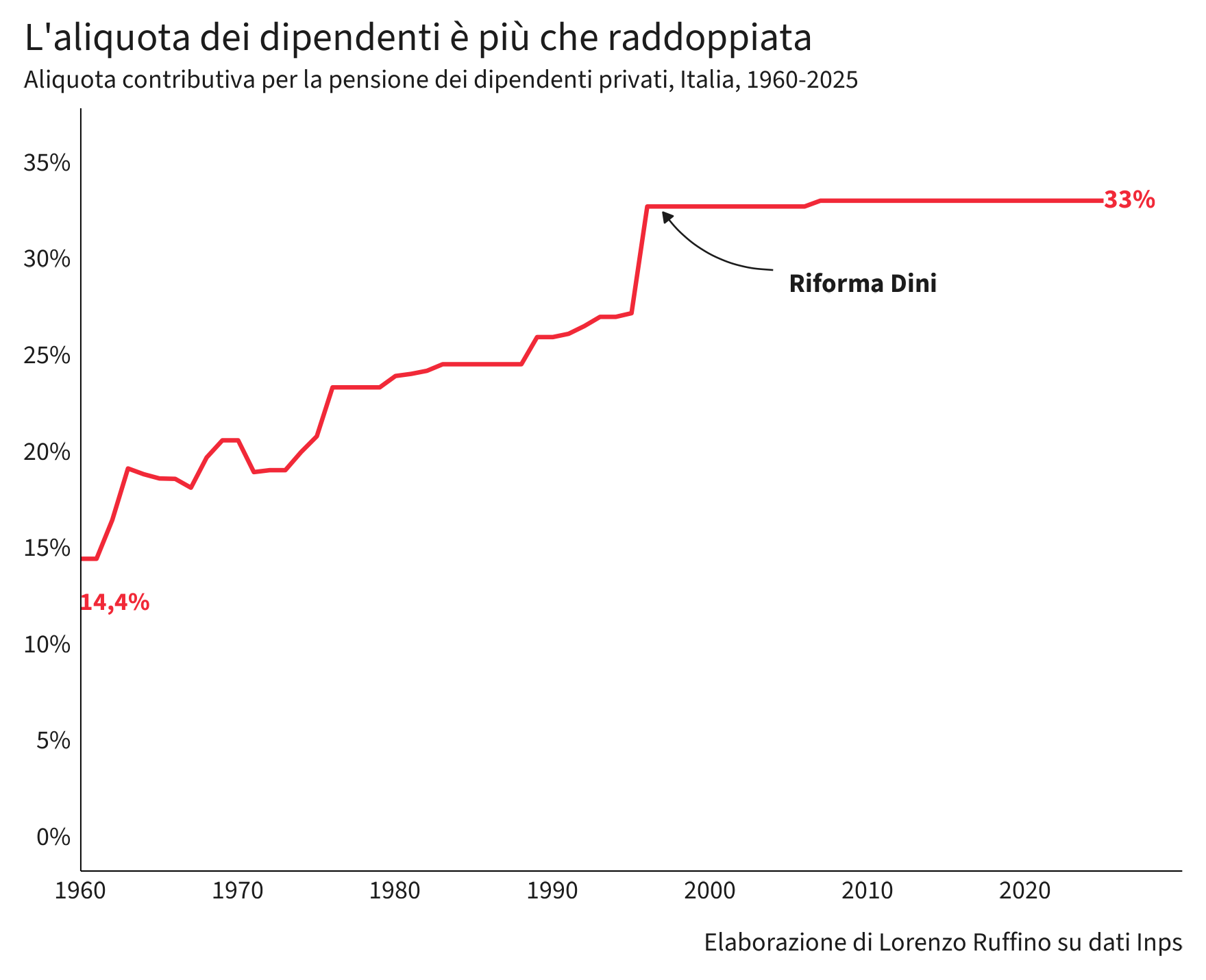

Per un lavoratore dipendente i contributi pensionistici valgono il 33 per cento della retribuzione lorda: 9,19 punti trattenuti in busta paga e 23,81 versati dal datore di lavoro, che per l’impresa sono comunque costo del lavoro, cioè salario che il dipendente produce ma non vede mai, un terzo dello stipendio per tutta la vita lavorativa. È una delle aliquote più alte del mondo ricco ed è la ragione principale per cui il cuneo fiscale italiano, la differenza tra quanto costa un lavoratore all’azienda e quanto gli entra in tasca, è attorno al 46 per cento, una decina di punti sopra la media OCSE.

Il 33 per cento, per quanto alto, copre comunque solo una parte degli assegni. Nel 2024 l’INPS ha incassato 284 miliardi di contributi a fronte di oltre 320 miliardi di sole pensioni; secondo la commissione tecnica ministeriale i contributi coprivano già prima del Covid il 76 per cento della spesa previdenziale e per l’OCSE, nell’edizione 2025 del suo rapporto sulle pensioni, almeno un quarto della spesa pensionistica italiana è finanziato dalla fiscalità generale anziché dai contributi. Itinerari Previdenziali calcola che l’aliquota “di equilibrio”, quella che farebbe quadrare i conti, sarebbe attorno al 34 per cento. La differenza la copre lo Stato: i trasferimenti all’INPS hanno toccato nel 2024 i 180 miliardi, più che raddoppiati rispetto agli 84 del 2011, e dentro c’è di tutto, dagli sgravi contributivi (42 miliardi) all’assegno unico per i figli (20), da una quota di ogni mensilità di pensione (29) fino al disavanzo del fondo delle Ferrovie. La parte riconducibile a oneri pensionistici in senso stretto vale, secondo le classificazioni più caute, quasi 100 miliardi. L’evasione contributiva, stima il ministero dell’Economia, sottrae al sistema altri 8-12 miliardi l’anno.

Per garantire a un lavoratore specializzato un netto simile a quello che potrebbe avere a Berlino o Amsterdam, un’azienda italiana deve quindi sostenere un costo lordo molto più alto, perché dentro quel costo ci sono sia le imposte sia i contributi. Il risultato è duplice: le imprese più innovative, quelle che competono per i profili migliori, hanno un motivo in meno per stabilirsi in Italia e i lavoratori più produttivi ne hanno uno in più per andarsene, dato che lo stesso costo aziendale si traduce in un netto più alto quasi ovunque. Il sistema pensionistico finisce così per gravare proprio sul lavoro qualificato che dovrebbe generare la crescita da cui dipendono le pensioni future.

Da diversi anni contribuisce a pagare le pensioni correnti anche il TFR, attraverso un canale meno conosciuto: le aziende con almeno 50 dipendenti versano il trattamento di fine rapporto di chi non ha scelto un fondo pensione a un Fondo di Tesoreria presso l’INPS, che lo usa come liquidità corrente. Sono circa 6 miliardi l’anno; dal 2007 l’INPS ha incassato molto più TFR di quanto ne abbia restituito, accumulando un saldo di oltre 40 miliardi che è a tutti gli effetti un debito verso i lavoratori, non registrato nel debito pubblico. Già nel 2007 l’allora governatore della Banca d’Italia Mario Draghi avvertiva che senza il TFR l’indebitamento netto sarebbe risultato “significativamente superiore”. Qualcosa sta però cambiando: la legge di bilancio per il 2026 ha introdotto per i nuovi assunti un silenzio assenso di 60 giorni, per cui da luglio il TFR di chi non sceglie esplicitamente di tenerlo in azienda va automaticamente alla previdenza complementare. La correzione vale però solo per i nuovi rapporti di lavoro: il flusso verso la Tesoreria INPS si ridurrà lentamente e il debito accumulato resta. Anche per questo la previdenza complementare italiana resta gracile, con appena il 13 per cento circa degli occupati iscritto a un fondo pensione.

Arriviamo così alla frase che chiude ogni discussione sulle pensioni, al bar come nei talk show: “io la pensione me la sono pagata”. In un sistema a ripartizione l’affermazione è impossibile alla lettera, perché i contributi versati sono stati spesi allora, per i pensionati di allora; ma facciamo finta che il salvadanaio esista e verifichiamo se i conti tornano. Prendiamo un dipendente andato in pensione nel 2011, a 61 anni, con 40 anni di contributi e una carriera iniziata nel 1971. Da una parte c’è quello che il sistema gli dà: il retributivo gli riconosce un assegno attorno all’80 per cento dell’ultimo stipendio e la speranza di vita a 61 anni è di circa 23 anni, quindi nel corso della pensione incasserà l’equivalente di circa diciotto stipendi annui, senza contare l’eventuale reversibilità al coniuge. Dall’altra c’è quello che ha versato lui: sulle sue buste paga sono passate le aliquote appena viste, attorno al 20 per cento negli anni Settanta, il 24-25 negli Ottanta, il 27 nei primi Novanta e il 33 solo nell’ultimo tratto, in media poco più di un quarto dello stipendio per quarant’anni. Anche rivalutando ogni versamento con il criterio più generoso previsto dal sistema, cioè la crescita del PIL nominale, il suo salvadanaio arriva a circa undici stipendi annui. Il confronto è undici versati contro diciotto incassati: più di un terzo della sua pensione, ogni mese ha come unica copertura i contributi di chi lavora adesso.

La stessa conclusione si raggiunge chiedendosi quale pensione quel lavoratore si sarebbe comprato da solo: applicando ai suoi versamenti il calcolo contributivo in vigore per i più giovani, cioè il montante moltiplicato per il coefficiente previsto a 61 anni, poco meno del 5 per cento, avrebbe diritto a un assegno attorno al 55 per cento dell’ultimo stipendio. Il retributivo gliene riconosce invece l’80 per cento: i venticinque punti di differenza, ogni mese e per tutta la vita, sono la parte di pensione che non si è pagato, il regalo del vecchio metodo di calcolo messo in conto a chi sarebbe venuto dopo.

Moltiplicato per milioni di posizioni, questo scarto è la principale origine dello squilibrio, insieme alla longevità: le pensioni durano molto più di quanto durassero quando furono promesse, tanto che oggi oltre 2 milioni di assegni sono in pagamento da più di trent’anni, circa 800 mila da più di quaranta e 240 mila da quasi mezzo secolo. All’origine di tutto resta poi il peccato originale di ogni sistema a ripartizione: la prima generazione del dopoguerra, a cui le pensioni furono estese con grande generosità e spesso senza alcuna storia contributiva, incassò senza aver versato. Quel beneficio è stato fatto scivolare in avanti di generazione in generazione, fino a quelle attuali, che pagano due volte: i contributi più alti della storia per i pensionati di oggi e, se possono permetterselo, il risparmio privato per compensare le pensioni più basse che riceveranno domani.

Il futuro e i margini di intervento

Il futuro del sistema è scritto in gran parte nella demografia. Il tasso di fecondità italiano è tra i più bassi del mondo, 1,18 figli per donna nel 2024 e ancora in calo, la speranza di vita a 65 anni è salita da 16,7 anni nel 1995 a 20,5 oggi e tra il 2025 e il 2040 usciranno dal lavoro le generazioni del boom demografico, le più numerose mai esistite in Italia. Oggi ci sono circa 1,47 occupati per ogni pensionato; per la stabilità di lungo periodo, ricorda Itinerari Previdenziali, il rapporto dovrebbe salire almeno a 1,5 e tendere verso 1,7, mentre le proiezioni lo spingono nella direzione opposta, verso 1,15 nel 2040 e circa 1 nel 2060. Detto altrimenti, le pensioni ogni 100 occupati, oggi 76, saliranno fino a circa 95 nel 2050.

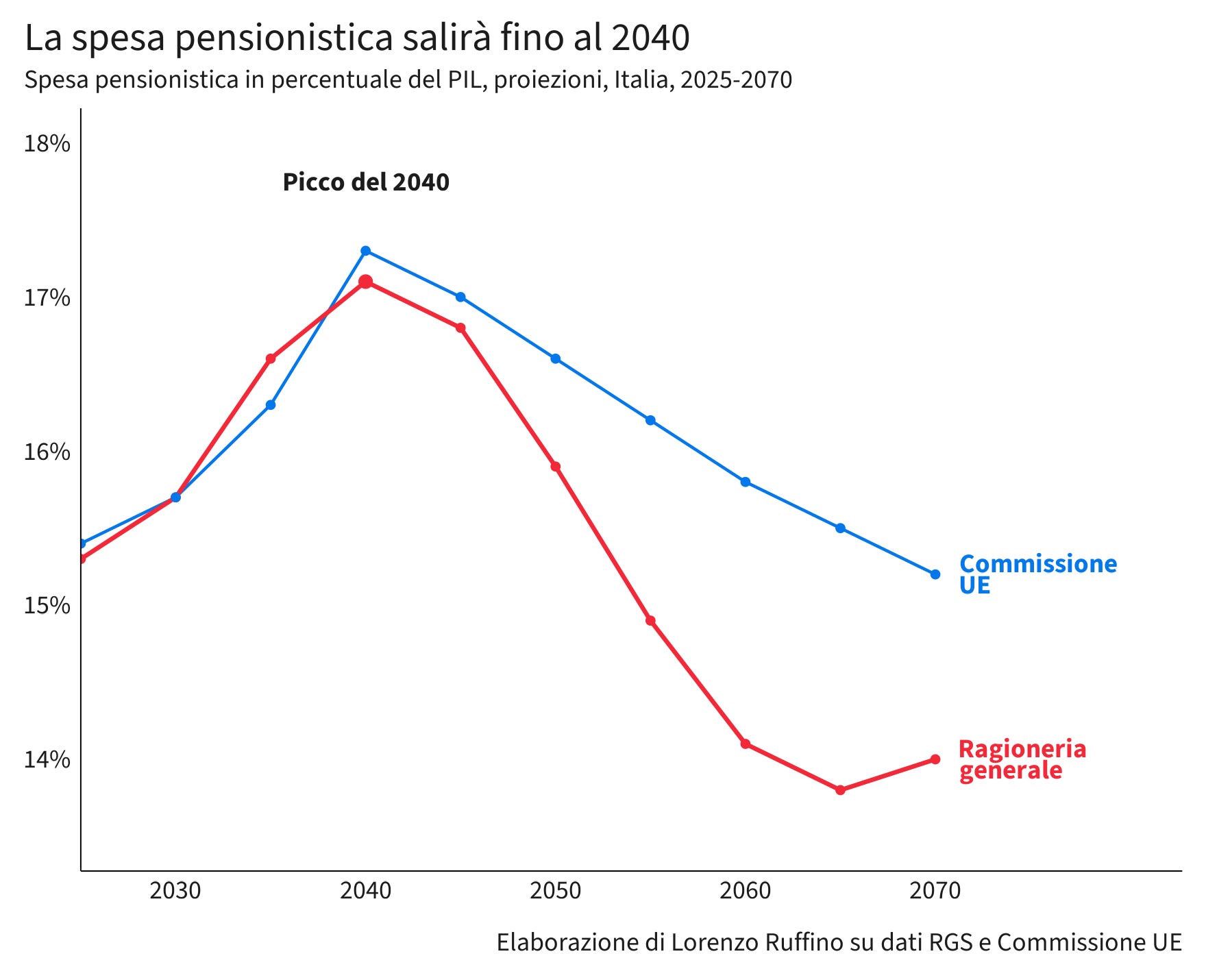

Il rapporto della Ragioneria generale dello Stato sulle tendenze di medio-lungo periodo, aggiornato a metà 2025, traduce questi numeri nella curva più importante della finanza pubblica italiana: secondo le sue proiezioni la spesa pensionistica passerà dal 15 per cento del PIL di oggi a un picco del 17 per cento attorno al 2040, la cosiddetta “gobba”, per poi ridiscendere verso il 14 per cento nel 2070, quando il contributivo sarà a regime e le generazioni del dopoguerra saranno uscite dalle statistiche. Le proiezioni della Commissione europea disegnano una curva simile, ma meno ottimistica.

La discesa dopo il 2040, però, poggia su ipotesi molto generose. La spesa in termini reali continuerà a crescere, da circa 290 a circa 360 miliardi a prezzi costanti: a scendere sarebbe solo il rapporto con un PIL che si ipotizza in forte accelerazione. La Ragioneria assume che la produttività arrivi a crescere dell’1,5 per cento l’anno, circa dieci volte il ritmo osservato negli ultimi decenni, e che la fecondità risalga verso 1,44 figli per donna, mentre continua a scendere. Se l’economia dei prossimi decenni somiglierà a quella degli ultimi trenta, il picco sarà più alto e la discesa più lenta o assente: realisticamente, il peso delle pensioni sarà maggiore di quello scritto nei documenti ufficiali. Anche nello scenario più favorevole, comunque, ciò che le pensioni restituiranno dopo il 2040 verrà riassorbito da sanità e assistenza agli anziani, i cui costi crescono con l’invecchiamento, tanto che la spesa pubblica complessiva legata all’età supererà il 25 per cento del PIL attorno al 2045.

Il rovescio della medaglia riguarda chi oggi ha meno di cinquant’anni, perché la discesa della spesa è possibile solo grazie a pensioni molto più basse. Il tasso di sostituzione, cioè quanto vale la prima pensione rispetto all’ultimo stipendio, scenderà per un dipendente con 38 anni di contributi dal 74 per cento lordo del 2010 al 58 del 2070 e per gli autonomi dal 72 al 47. Sono peraltro simulazioni con carriere piene e ininterrotte: le carriere reali, fatte di ingressi tardivi e discontinuità, produrranno assegni più bassi. L’Ufficio parlamentare di bilancio lo ripete da anni: nei prossimi quindici anni il problema del sistema sarà la spesa, dopo sarà l’adeguatezza, cioè la povertà dei pensionati futuri, aggravata da una previdenza complementare che copre appena il 13 per cento degli occupati.

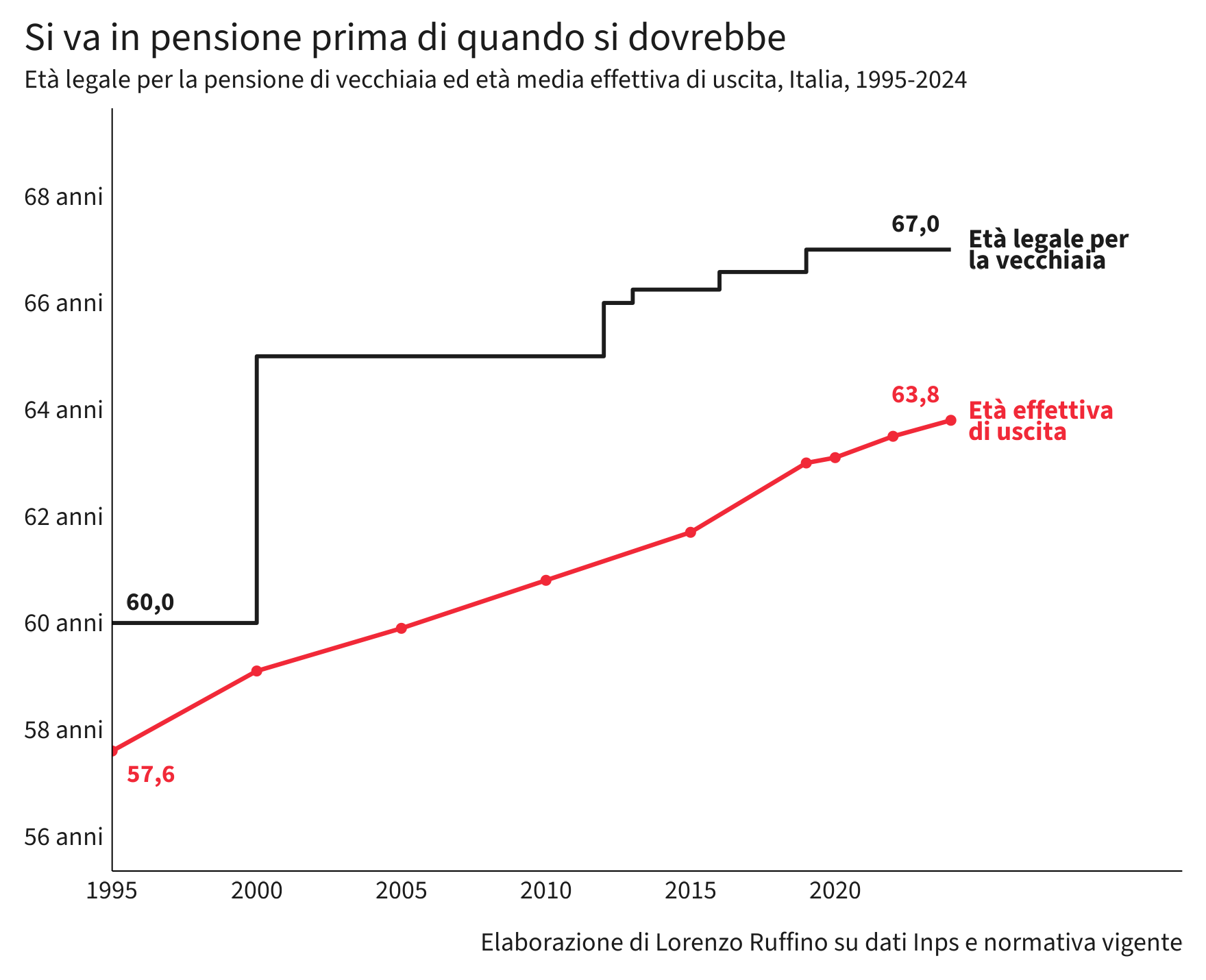

L’età legale di vecchiaia, 67 anni, è agganciata alla speranza di vita e salirà da sola: 67 anni e 3 mesi dal 2027, 68 e un mese dal 2039, 70 attorno al 2067, tanto che per chi entra oggi nel mercato del lavoro l’OCSE stima un’uscita attorno ai 70-71 anni, tra le più alte del mondo ricco. L’età effettiva resta però molto più bassa, 63,8 anni in media nel 2024, perché il canale delle uscite anticipate, 42 anni e 10 mesi di contributi a qualsiasi età, resta larghissimo: quasi quattro nuove pensioni dirette su dieci sono anticipate. Congelare l’aggancio alla speranza di vita, tentazione ricorrente di ogni stagione politica, costerebbe secondo Ragioneria e UPB circa 30 punti di debito in rapporto al PIL al 2070 e abbasserebbe perfino le pensioni future, perché uscire prima significa meno montante e coefficienti meno favorevoli.

I margini per intervenire esistono e sono più ampi di quanto il dibattito ammetta. La Corte costituzionale, con la sentenza 167 depositata a novembre 2025, ha giudicato legittimo raffreddare per scaglioni la rivalutazione delle pensioni più alte, che per i giudici hanno “margini più ampi di resistenza all’erosione inflattiva”: l’adeguamento all’inflazione è uno strumento tecnico che il legislatore può modulare in base alle risorse disponibili. Limitare la crescita futura di un assegno che comunque aumenta è inoltre, per i giudici, un risparmio di spesa e ha una natura diversa da un prelievo forzoso. La stessa Corte ha fissato anche i confini: i blocchi totali o a tempo indeterminato restano vietati, come stabilì già nel 2015, i contributi di solidarietà che riducono quanto già percepito devono restare eccezionali e temporanei e sulle pensioni calcolate interamente con il contributivo, dove versato e ricevuto si corrispondono strettamente, il legislatore deve muoversi con più prudenza.

Le altre leve ricorrono in quasi tutte le proposte tecniche: completare la transizione al contributivo, difendere l’aggancio dell’età all’aspettativa di vita eliminando le deroghe, incentivare chi resta al lavoro oltre i requisiti trasformando i contributi dovuti in stipendio netto, come già sperimentato nel 2004, e frenare le decontribuzioni, sgravi che oggi valgono oltre 40 miliardi l’anno e generano contributi figurativi destinati a diventare comunque pensioni, cioè un debito occulto che lo Stato dovrà ripianare. L’obiettivo di fondo resta allargare la platea di chi lavora e versa, soprattutto donne e giovani, per riportare il rapporto tra occupati e pensionati verso l’equilibrio.

In conclusione

Il quadro che emerge è quello di un sistema che regge soltanto drenando quote crescenti di risorse da chi lavora, un terzo dello stipendio più i trasferimenti pubblici e per anni perfino il TFR, per onorare promesse costruite quando i contributi erano la metà, i pensionati molti meno e la vita più breve. Regge comprimendo il resto della spesa pubblica, dalla sanità alle politiche per la famiglia, cioè le voci che potrebbero sostenere la natalità e la crescita da cui il sistema stesso dipende, e scaricando l’aggiustamento su un punto solo: le pensioni future, più basse e più tardive, di chi intanto paga quelle attuali.

Il dibattito tratta questo equilibrio come intoccabile in una direzione sola: i diritti acquisiti di chi è già in pensione valgono anche per le componenti mai coperte dai contributi, mentre viene considerato normale che chi lavora versi un terzo dello stipendio per promesse fatte da altri e riceva in cambio la prospettiva di assegni più magri. È una gerarchia che privilegia chi ha già ricevuto rispetto a chi deve ancora ricevere, ed è una scelta politica, per quanto venga raccontata come un vincolo naturale. Intervenire, peraltro, ha un significato preciso: lasciare intatte le pensioni basse e medie e chiedere qualcosa, sotto forma di rivalutazioni raffreddate, a quella minoranza di assegni elevati che assorbe una parte sproporzionata del reddito pensionistico, dentro i confini che la Corte ha già tracciato.

Il costo del rinvio, intanto, si vede già: ogni anno decine di migliaia di giovani, spesso qualificati, lasciano il paese, attratti anche da stipendi netti che l’Italia, con il suo carico fiscale e contributivo, fatica a offrire; ogni partenza restringe la base che dovrebbe pagare gli assegni di domani. La ragione dell’immobilismo, del resto, è prima di tutto demografica: in un paese sempre più vecchio i pensionati aumentano mentre chi lavora diminuisce, così l’intero sistema, politico prima ancora che previdenziale, si sbilancia ogni anno un po’ di più dalla parte di chi la pensione già la riceve. Quasi ogni governo dell’ultimo decennio, infatti, ha allentato dove avrebbe dovuto stringere: il sistema resta com’è perché correggerlo ha un costo immediato per chi decide, mentre rinviare lo pagano altri, più avanti. Le pensioni italiane continueranno a essere pagate, in un modo o nell’altro: la domanda è da chi. Finora la risposta è sempre stata la stessa, cioè da chi non era ancora nato quando le promesse sono state fatte.