Che fine ha fatto l’industria italiana

La produzione industriale è quasi un quarto sotto i livelli del 2007. L’Italia è l’unico grande paese europeo che non è tornato neanche ai valori di inizio millennio.

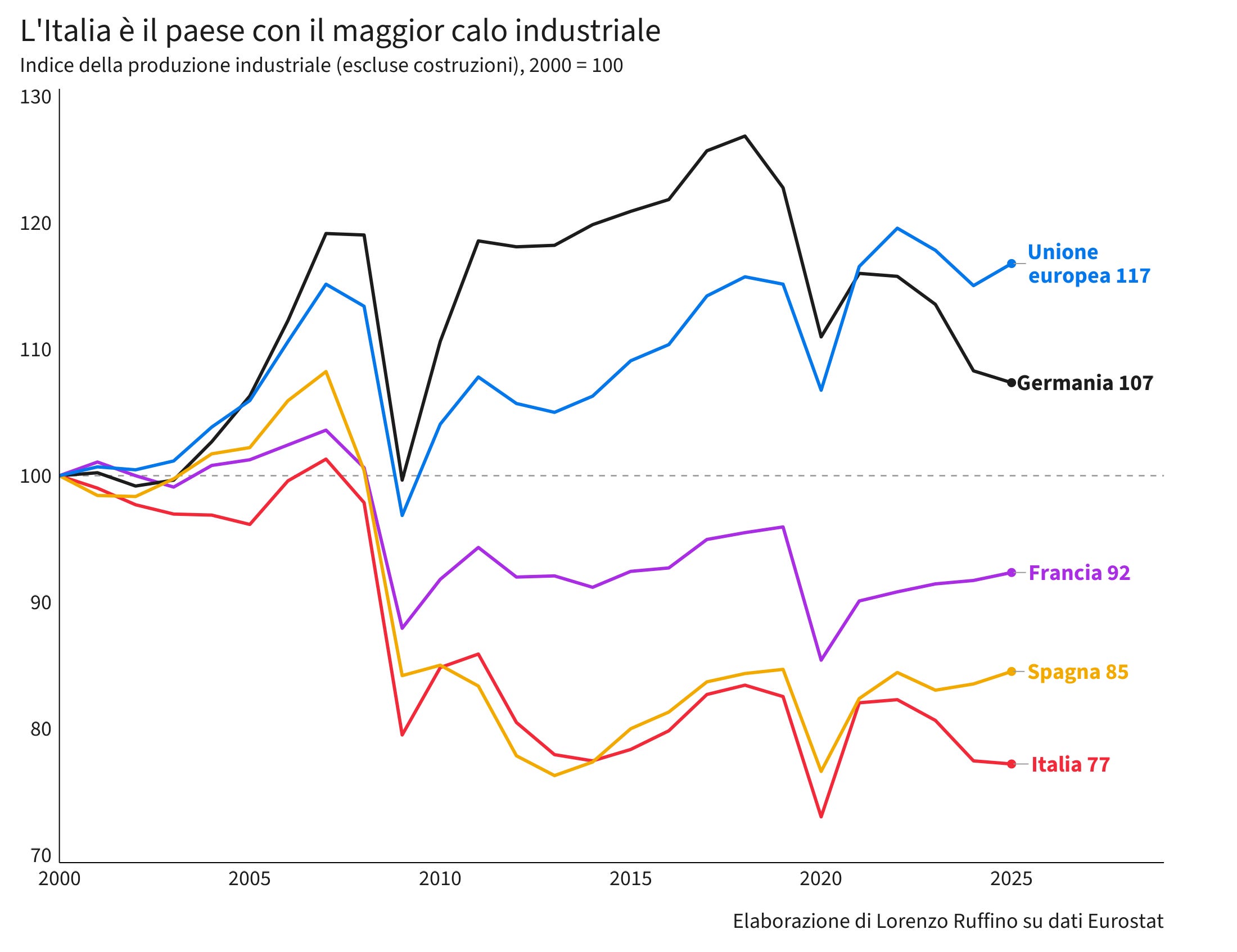

La produzione industriale italiana nel 2025 resta sotto i livelli sia del 2000 sia del 2007. Posto uguale a 100 il livello del 2000, l’indice elaborato dall’Istat che misura la quantità fisica di beni che escono dalle fabbriche, valeva 101 al picco del 2007 ed è sceso a 77 nel 2025. Le fabbriche italiane producono oggi il 23 per cento di beni in meno rispetto al 2000.

La discesa è avvenuta a gradini: una prima caduta con la crisi finanziaria del 2008 e una seconda con la crisi dei debiti sovrani europei del 2011-2013, nessuna delle due mai recuperata. Dopo il rimbalzo seguito alla pandemia la produzione è tornata a calare per tre anni di fila, dal 2023 al 2025. Fra le grandi economie europee l’Italia è quella con il peggiore dato.

Raccontare l’industria italiana solo come un declino sarebbe però fuorviante. Mentre la quantità fisica di beni prodotti scendeva di un quarto, il valore creato da quei beni scendeva molto meno, le esportazioni crescevano e l’attivo commerciale restava tra i più alti d’Europa. La domanda, quindi, non è tanto se l’Italia abbia ancora un’industria, ma perché quell’industria ha smesso di crescere.

Vent’anni di produzione in calo

Il punto più alto l’industria italiana negli ultimi ventisei anni lo ha toccato nel 2007, con l’indice a 101. In quei sette anni la produzione era cresciuta solo dell’1,3 per cento, una sostanziale stagnazione. La crisi finanziaria del 2008 e quella dei debiti sovrani del 2011-2013 hanno poi trasformato la stagnazione in un calo, portando l’indice a 78 nel giro di sei anni, prima che la pandemia lo spingesse al minimo di 73 nel 2020.

Con il 2000 sempre posto uguale a 100, nel 2025 l’indice di produzione industriale vale 77 in Italia, 92 in Francia, 108 in Germania e 115 nella media dell’Unione europea (dati Eurostat). L’Italia tra le grandi economie è quella a livello industriale più in difficoltà. La Germania, in crisi dal 2018, resta sopra di circa l’8 per cento e la media europea è cresciuta del 15 per cento. Perfino la Francia, spesso citata come caso di deindustrializzazione, ha fatto meglio dell’Italia.

I beni intermedi, cioè i semilavorati e la componentistica che un’impresa vende a un’altra impresa, hanno perso il 35 per cento della produzione dal 2007, perché sono la parte della filiera più esposta alla concorrenza di prezzo dei paesi a basso costo. I beni strumentali, le macchine e gli impianti usati per produrre altri beni, sono calati molto meno, del 12 per cento. Le macchine restano il punto di forza storico dell’industria italiana, anche se la flessione ha toccato pure loro.

Il triennio 2023-2025 ha aggiunto un calo nuovo, dopo che la produzione era tornata ai livelli precedenti alla pandemia. Negli ultimi due anni la produzione industriale è scesa quasi ininterrottamente rispetto allo stesso mese dell’anno prima. Pesano la debolezza dell’industria tedesca, a cui molte imprese italiane forniscono componenti, la crisi del settore dell’auto e i dazi introdotti dagli Stati Uniti sulle merci europee. Sono fattori recenti, che si innestano però su un problema più vecchio di vent’anni.

Meno pezzi, più valore

La produzione fisica della manifattura è scesa di quasi un quarto, ma il valore aggiunto reale del settore, cioè la ricchezza che resta in Italia dopo aver tolto il costo delle materie prime e dei semilavorati comprati da altri, è diminuito solo del 6,5 per cento. I due numeri misurano cose diverse, perché l’indice della produzione conta i pezzi, una tonnellata di acciaio o un paio di scarpe, mentre il valore aggiunto conta quanto vale il lavoro di trasformazione. L’industria italiana fabbrica molti meno pezzi, ma quelli che ancora fabbrica valgono in media di più.

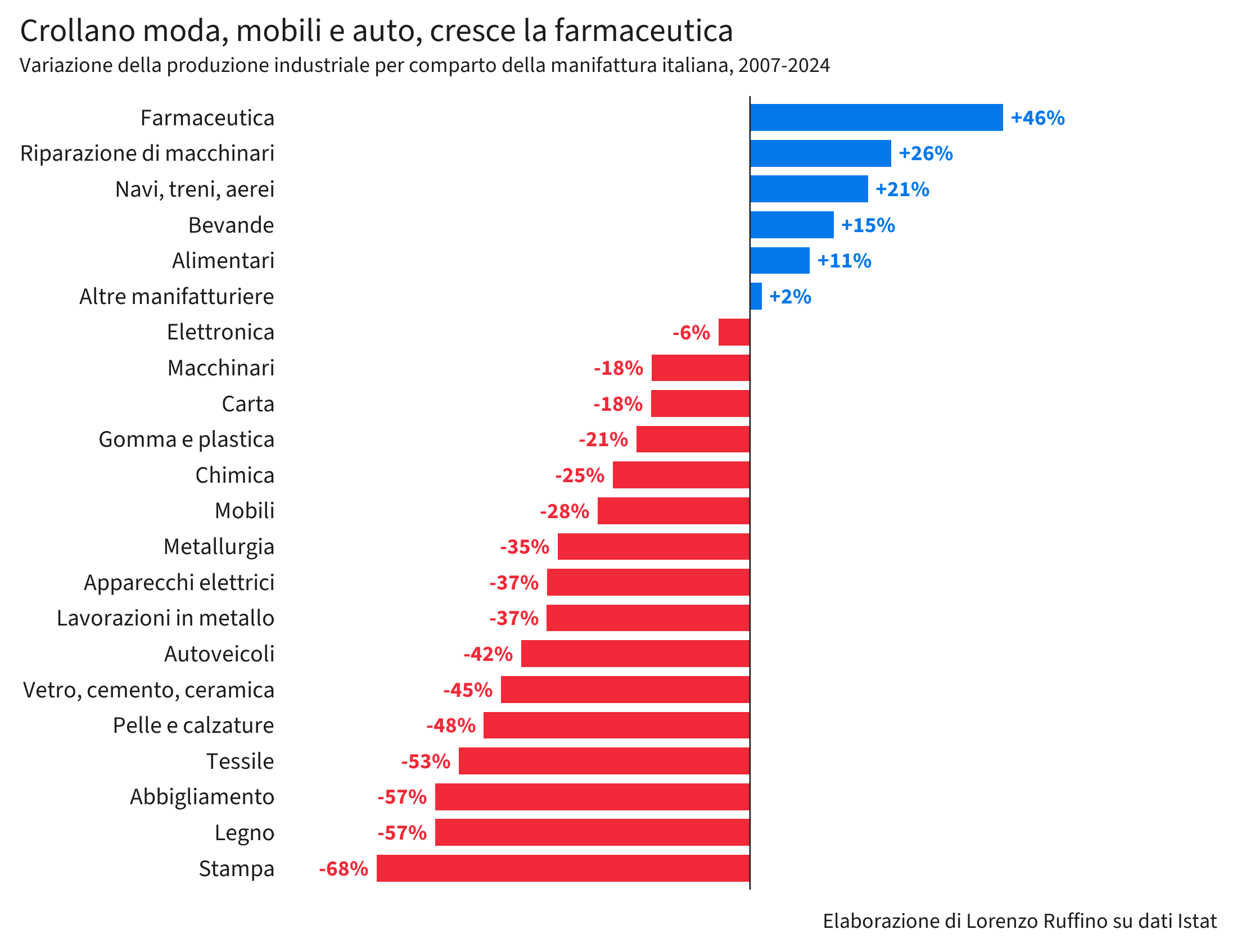

A scendere è stato soprattutto il made in Italy tradizionale, perché dal 2007 la produzione della stampa è calata del 68 per cento, quella dell’abbigliamento del 57 per cento e quella del tessile del 53 per cento, i settori a più basso valore aggiunto per addetto e i più esposti alla concorrenza dei paesi a basso costo del lavoro. È arretrata molto anche la produzione di autoveicoli, scesa del 42 per cento per il ridimensionamento della filiera dell’auto. Sono invece cresciuti pochi comparti, guidati dalla farmaceutica, la cui produzione è aumentata del 46 per cento, davanti all’alimentare e alla cantieristica navale e aerospaziale.

La farmaceutica genera circa 188 mila euro di valore aggiunto per ogni addetto e la chimica 125 mila, contro una media manifatturiera di 84 mila e i 60 mila del tessile-abbigliamento. I comparti che crescono sono quelli ad alto valore aggiunto per addetto e quelli che arretrano i più poveri, segno che l’industria italiana sta perdendo soprattutto la sua parte meno ricca. Il tessile, l’abbigliamento e la pelle, che nel 2000 erano il primo comparto manifatturiero con il 13 per cento del valore aggiunto, oggi pesano circa l’8 per cento.

Il peso della manifattura sull’intera economia è sceso poco e quasi tutto quel calo è vecchio, perché la quota della manifattura sul valore aggiunto totale è passata dal 21 per cento del 1995 al 17 per cento del 2009 e da allora è rimasta ferma. Con quel 17 per cento l’Italia resta la seconda manifattura dell’Unione europea, dietro alla sola Germania, dove la quota è circa il 20 per cento, e nettamente sopra la Francia, ferma all’11 per cento. La deindustrializzazione, intesa come perdita di peso del settore sull’economia, in Italia è quindi reale ma modesta.

Gli occupati della manifattura sono passati da 4,5 milioni del 2007 a 4 milioni del 2024, con 573 mila posti di lavoro in meno. Nello stesso periodo l’occupazione totale italiana è cresciuta, da 25,1 a 26,5 milioni di occupati, trainata dai servizi. La quota della manifattura sul totale è quindi scesa dal 18 al 15 per cento, effetto combinato dei posti persi nelle fabbriche e di quelli creati altrove. Mettendo in fila i tre numeri della manifattura il quadro si chiude: la produzione fisica è calata di quasi un quarto, gli occupati del 13 per cento, il valore aggiunto reale del 6,5 per cento. L’industria ha perso peso, ma ogni occupato rimasto produce in media più valore di prima.

Mentre la produzione in volume calava, le esportazioni di prodotti manifatturieri crescevano, di circa il 42 per cento dal 2000 in termini reali, cioè al netto dell’inflazione (dati Coeweb, il sistema di statistiche sul commercio estero dell’Istat). Il saldo commerciale della manifattura, cioè la differenza fra quanto l’Italia vende all’estero e quanto vi acquista in prodotti industriali, è in attivo di circa 125 miliardi di euro, fra i più alti dell’Unione europea. Le esportazioni sono il lato luminoso del declino industriale.

La crescita dell’export ha però riguardato pochi settori, perché le esportazioni della farmaceutica sono aumentate del 328 per cento in termini reali dal 2000 e quelle dell’alimentare del 178 per cento, mentre il tessile-abbigliamento e l’elettronica, tolta l’inflazione, hanno ridotto le vendite all’estero. È cambiata anche la geografia, perché la quota di export diretta verso l’Unione europea è scesa dal 61 al 55 per cento, a vantaggio dei mercati più lontani. In termini reali, dal 2000 le vendite verso gli Stati Uniti sono cresciute del 48 per cento e quelle verso la Cina, partite da una quota minima, del 280 per cento. La manifattura sopravvissuta è quella capace di competere sui mercati internazionali, perché la domanda interna ha smesso di trainarla.

Poche imprese grandi, molte piccolissime

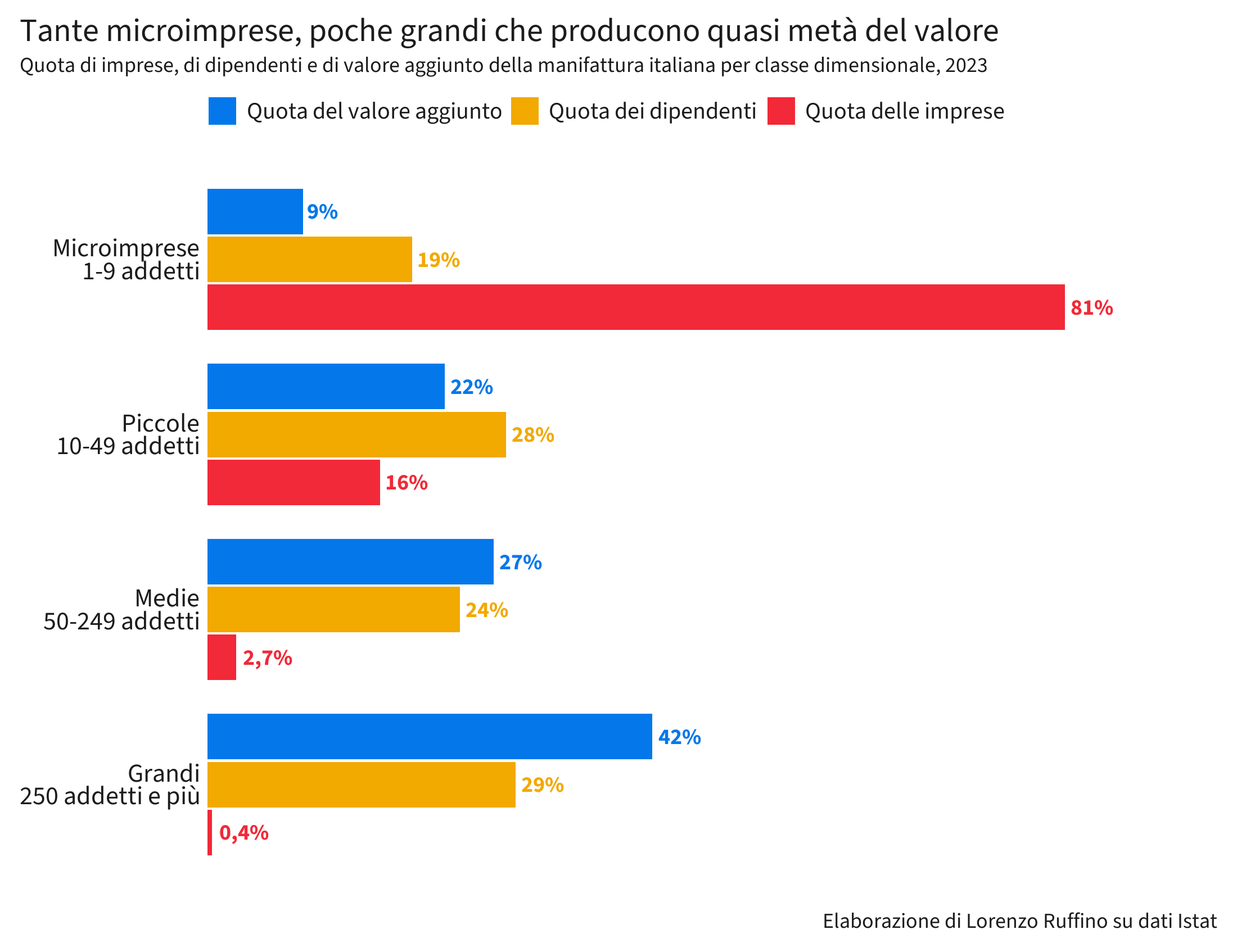

La manifattura italiana ha perso 107 mila imprese dal 2008, quasi un quarto del totale. La perdita è tutta concentrata nelle imprese piccole e piccolissime: le microimprese, quelle con meno di dieci addetti, sono calate di 90 mila unità e le piccole di 17 mila, mentre le medie sono rimaste stabili. Le grandi imprese, quelle con almeno 250 addetti, sono invece aumentate del 13 per cento, da circa 1.400 a quasi 1.600.

Le grandi imprese sono lo 0,4 per cento delle imprese manifatturiere italiane e generano il 42 per cento del valore aggiunto del settore, contro il 33 per cento del 2008. Le microimprese sono l’81 per cento del totale e ne producono appena il 9 per cento. Il valore aggiunto si è spostato verso l’alto della scala dimensionale e lo stesso è accaduto all’occupazione, perché le grandi imprese sono oggi il primo datore di lavoro della manifattura italiana, davanti alle medie.

Il ridimensionamento è avvenuto per selezione lenta, perché tra il 2008 e il 2020 nella manifattura sono nate 249 mila imprese e ne sono cessate 298 mila, un saldo negativo che si è ripetuto in undici anni su tredici. Oltre alle molte chiusure ha pesato il calo delle aperture, dato che il tasso di natalità delle imprese, cioè la quota di aziende nate ogni anno, è sceso dal 5,2 al 3,9 per cento. La manifattura non si è ristretta per un evento improvviso ma per un ricambio negativo prolungato, che ha eroso soprattutto la base delle piccolissime imprese e ha lasciato in piedi quelle mediamente più solide.

La selezione ha reso la manifattura più produttiva, ma ne ha allargato il divario interno: tra il 2008 e il 2023 il valore aggiunto per addetto, al netto dell’inflazione, è cresciuto del 28 per cento nelle grandi imprese e solo del 9 per cento nelle microimprese. Oggi una grande azienda manifatturiera produce per addetto oltre tre volte una microimpresa, eppure il sistema resta fatto di aziende piccolissime. Questa prevalenza di aziende minuscole è il nanismo dimensionale, il limite storico dell’industria italiana: le grandi imprese generano il 42 per cento del valore aggiunto del settore, mentre in Germania e in Francia ne producono circa tre quarti.

Il valore aggiunto manifatturiero è concentrato in poche regioni. Quattro regioni del Nord, cioè Lombardia, Emilia-Romagna, Veneto e Piemonte, ne producono il 65 per cento e la sola Lombardia oltre un quarto. La concentrazione è anche aumentata, perché la quota di queste quattro regioni era il 61 per cento nel 2000. Il declino ha colpito soprattutto il Mezzogiorno e il Piemonte: gli occupati manifatturieri sono calati di un quarto in Piemonte, per il ridimensionamento dell’auto a Torino, e di oltre un terzo in Basilicata, mentre il Veneto e l’Emilia-Romagna hanno tenuto.

Il declino non ha distribuito l’industria sul territorio, ma l’ha riconcentrata nel suo nucleo storico settentrionale. La quota del Nord sul valore aggiunto manifatturiero nazionale è salita dal 68 al 72 per cento tra il 2000 e il 2023, quella del Mezzogiorno è scesa dal 15 al 12 per cento. Le regioni industrialmente più deboli hanno perso più delle altre, soprattutto durante le due crisi. L’industria italiana si è ristretta e insieme si è spostata verso le aree dove era già più forte.

La produttività è la chiave di tutto

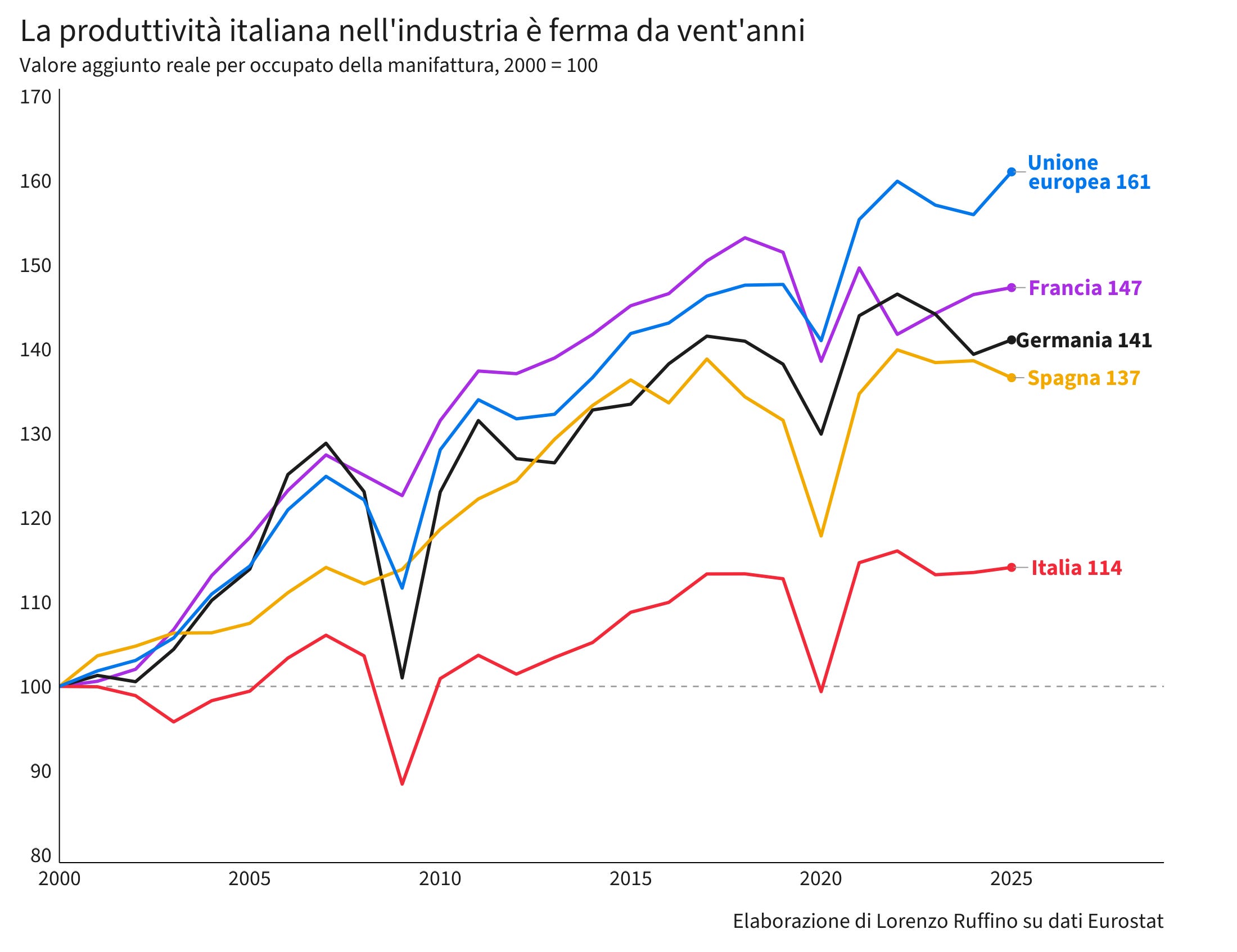

La produttività del lavoro nella manifattura italiana, cioè il valore aggiunto reale prodotto in media da ogni occupato, è cresciuta poco più del 13 per cento dal 2000. Nello stesso periodo è cresciuta del 39 per cento in Germania, del 47 per cento in Francia e del 56 per cento nella media europea. L’industria italiana ha smesso di diventare più efficiente mentre le altre continuavano.

Anche gli stipendi non sono cresciuti. La retribuzione reale di un addetto della manifattura italiana, cioè al netto dell’inflazione, è cresciuta di circa il 7 per cento in ventiquattro anni e di appena il 2 per cento dal 2008. Il costo del lavoro per dipendente in Italia, circa 50 mila euro l’anno, resta nettamente sotto i 71 mila della Germania e i 63 mila della Francia. L’industria italiana paga insomma stipendi bassi e fermi.

La perdita di competitività di prezzo viene allora dalla produttività mancata, non dai salari. L’indicatore con cui gli economisti misurano questa dinamica si chiama costo del lavoro per unità di prodotto e spiega quanto un’impresa deve pagare il lavoro per fabbricare un’unità fisica di prodotto. Si ottiene dividendo i redditi da lavoro in valore corrente per il valore aggiunto in volumi reali. Il numeratore è in valore corrente perché lo stipendio che l’impresa paga è in euro di oggi ed è quello che pesa sui conti, mentre il denominatore è in volume reale perché vogliamo sapere quanto esce davvero dalla fabbrica al netto del rincaro dei prodotti finiti.

Per capire come funziona basta un esempio. Una fabbrica che nel 2000 produce 100 auto e paga 100 mila euro di salari ha un costo del lavoro per auto di 1.000 euro. Nel 2024 una fabbrica italiana paga 177 mila euro di salari, perché l’aumento reale del 7 per cento si è combinato con un’inflazione cumulata del 65, ma con una produttività cresciuta solo del 13 per cento produce 113 auto, quindi il suo costo del lavoro per auto sale a 1.566 euro, il 57 per cento in più. Una fabbrica tedesca con gli stessi 177 mila euro di salari produce invece 139 auto, perché la produttività tedesca è cresciuta del 39 per cento, e il suo costo per auto si ferma a 1.273 euro, il 27 per cento in più.

È quello che si vede nei dati. Dal 2000 il costo del lavoro per unità di prodotto della manifattura italiana è salito del 58 per cento, contro il 29 per cento della Germania e il 17 per cento della Francia. Buona parte di quel 58 per cento è solo l’inflazione cumulata che si scarica sui salari nominali, presente in misura simile in tutti i paesi. Il dato che conta è il confronto: i trenta punti di divario con la Germania riflettono quasi tutta la produttività italiana mancata. La via d’uscita non passa dal comprimere i salari, che sono già bassi, ma dal far crescere il valore prodotto per ora di lavoro, perché solo così gli aumenti nominali vengono assorbiti da una maggiore produzione invece di trasferirsi sui costi per unità.

L’ipotesi più ovvia sarebbe che le imprese abbiano smesso di investire, ma i dati dicono il contrario. Gli investimenti reali della manifattura italiana nel 2023 erano del 19 per cento sopra il livello del 2007 e del 28 per cento sopra quello del 2000. Anche il tasso di investimento, cioè la quota di valore aggiunto reinvestita ogni anno, è salito dal 21 al 25 per cento. Le imprese hanno investito, ma il valore aggiunto per addetto non è cresciuto molto.

Lo scarto fra capitale investito e produttività ferma è il rompicapo dell’industria italiana, che gli economisti spiegano soprattutto in due modi. Il primo è il nanismo dimensionale, perché un’impresa troppo piccola fatica a usare bene una tecnologia costosa, a esportare, a fare ricerca e a trovare manager qualificati. Il secondo è la debolezza della produttività totale dei fattori, cioè dell’efficienza con cui lavoro e capitale si combinano, che dipende dall’organizzazione del lavoro, dalle competenze e dal grado di digitalizzazione. Il declino industriale italiano non è tanto una storia di capitale mancante, ma di produttività mancata.

C’è poi il tema dell’energia. Cinque settori della manifattura consumano molta più energia degli altri per ogni euro di valore prodotto: la raffinazione del petrolio, la chimica, la metallurgia, i minerali non metalliferi come vetro e cemento e la carta. Questi cinque comparti usano l’88 per cento di tutta l’energia della manifattura italiana, ma generano solo il 17 per cento del suo valore aggiunto. Sono un gruppo piccolo in valore e cruciale per la filiera, perché forniscono i materiali di base a tutti gli altri settori.

Dall’inizio dello shock energetico del 2022 la produzione dei cinque settori energivori è scesa del 10 per cento in Italia, più del doppio del calo degli altri comparti, fermo al 4,4 per cento. Il legame con i prezzi dell’energia c’è, ma non è uno svantaggio solo italiano, perché in tutta Europa i settori energivori sono calati più del resto della manifattura. In Germania la flessione è stata perfino maggiore, il 14 per cento, segno che il rincaro del gas del 2022 ha colpito l’industria tedesca più di quella italiana.

Lo svantaggio italiano sull’energia esiste, ma è di lungo periodo: già nel 2019, prima della crisi, l’industria italiana pagava l’elettricità il 52 per cento in più di quella tedesca al netto delle imposte, un divario strutturale legato alla forte dipendenza dal gas per produrre elettricità.

Serve una politica industriale?

Secondo un’analisi del Fondo monetario internazionale, nel mondo sono stati varati oltre 2.500 interventi di politica industriale nell’arco di un solo anno, due terzi dei quali hanno distorto il commercio internazionale. Per politica industriale si intende un intervento pubblico che sostiene settori o imprese specifici con sussidi, sgravi fiscali, dazi o acquisti pubblici, una pratica che per trent’anni la dottrina economica ha considerato un errore e che oggi però è adottata da quasi ogni governo. Parlando di “politica industriale”, però, mettiamo insieme misure molto diverse fra loro, dai dazi che proteggono un mercato ai sussidi alla ricerca.

In alcune situazioni il mercato lasciato a sé produce meno di quanto converrebbe a tutti. Sono quelli che gli economisti chiamano fallimenti del mercato e sono il principale argomento a favore della politica industriale. Il caso più chiaro è il problema di coordinamento: nessuno compra un’auto elettrica se mancano le colonnine di ricarica e nessuno installa colonnine se non ci sono auto da ricaricare, così il mercato resta fermo anche se a tutti converrebbe muoversi. Un secondo caso è il sotto-investimento in ricerca, perché l’impresa che innova non trattiene tutti i benefici della scoperta, che si diffondono ai concorrenti. La giustificazione più solida, però, resta la sicurezza nazionale, come nel caso dei semiconduttori.

La politica industriale comporta però rischi altrettanto noti, a partire dalla “cattura” da parte di interessi particolari: il numero di interventi aumenta in prossimità delle elezioni e i governi tendono a favorire le imprese già esistenti e organizzate, non le più promettenti. Un dazio, per esempio, porta guadagni a un produttore protetto e costi diffusi e poco visibili a milioni di consumatori. Il secondo rischio è scegliere i vincitori sbagliati, perché lo Stato raramente ha le informazioni per indovinare quali tecnologie avranno successo. Il terzo è il costo, perché secondo la Banca Mondiale anche una politica industriale ben fatta aggiunge in media solo l’1 per cento di prodotto interno lordo.

Una rassegna di studi del 2023 identifica due condizioni perché la politica industriale funzioni davvero. La prima è la capacità di lasciar fallire i perdenti, cioè di togliere il sostegno alle imprese e ai progetti che non danno risultati. La seconda è avere un obiettivo chiaro e dichiarato, perché una misura che insegue insieme occupazione, clima e competitività finisce per non raggiungere nessuno di quei tre obiettivi. Quando queste condizioni mancano, la politica industriale fa il contrario di quello che promette: tiene in vita imprese che dovrebbero chiudere e peggiora la competitività complessiva del paese, oltre a costare ai contribuenti.

L’industria europea dell’auto mostra cosa succede quando queste condizioni mancano. I produttori europei hanno un divario di costo di circa il 30 per cento rispetto ai concorrenti cinesi e la quota europea sul mercato mondiale è scesa da un terzo a un sesto, mentre la Cina è arrivata a circa un terzo. L’Unione europea ha risposto con dazi sulle auto elettriche cinesi fino al 35 per cento, troppo bassi per chiudere il mercato e troppo alti per gli obiettivi climatici, mentre l’industria resta dominata da produttori storici difficili da lasciar fallire e insegue obiettivi confusi. Nel mondo tutti i produttori di auto elettriche di successo sono nuovi entranti, mentre in Europa non ne è nato nessuno.

Per l’Italia la lezione è che la politica industriale può accelerare quello che già funziona, ma non sostituisce ciò che manca. Un sussidio non rende grande un’impresa troppo piccola, non abbassa un costo dell’energia strutturalmente alto e non crea le competenze tecniche e manageriali che mancano. Anche la Banca Mondiale ricorda che restano indispensabili una forza lavoro istruita, infrastrutture funzionanti e stabilità dei conti pubblici.

C’è poi la questione di distinguere le politiche che aiutano le nuove imprese a nascere e a crescere da quelle che si limitano a tenere in vita aziende decotte. La Cina, che ha distribuito sussidi senza selezionare, si è ritrovata con sovrapproduzione e imprese zombie sostenute dalle banche. Per l’Italia la distinzione è decisiva, perché la nostra tradizione di politica industriale è stata soprattutto il salvataggio di grandi imprese in crisi. Tenere in vita le aziende più deboli bloccherebbe proprio quella selezione che ha reso la manifattura via via più produttiva.

In conclusione

L’industria italiana vive una doppia condizione. Tiene, perché resta la seconda manifattura europea, esporta più di prima e produce un attivo commerciale tra i più alti del continente. E arretra, perché fabbrica un quarto di beni in meno rispetto a vent’anni fa, ha perso mezzo milione di posti di lavoro e oltre centomila imprese. Le due facce si conciliano in un punto solo: l’industria rimasta è più selezionata e più produttiva di quella di partenza, ma l’insieme ha smesso di crescere perché la produttività è aumentata troppo poco rispetto agli altri paesi.

Le cose che servono sono note e non promettono risultati rapidi: imprese capaci di crescere di dimensione, perché un’azienda troppo piccola non sfrutta bene la tecnologia e fatica a esportare e a fare ricerca; un costo dell’energia allineato a quello dei paesi concorrenti; investimenti nelle competenze tecniche e manageriali, che sono il punto in cui il capitale già speso non si è tradotto in efficienza. Una politica industriale può aiutare, ma solo alle condizioni che la rendono efficace, cioè obiettivi chiari e la disponibilità a interrompere il sostegno a ciò che non funziona invece di proteggerlo a tempo indeterminato.

I governi italiani hanno alternato per anni annunci e silenzi, trattando l’industria a volte come un’emergenza da sussidiare, più spesso come un tema assente dalle leggi di bilancio. Il declino industriale italiano non è soltanto il prezzo della globalizzazione o del caro-energia, ma in larga parte il risultato di vent’anni di produttività ferma. Finché la politica economica non mette quel problema al centro, la parte di industria che ancora regge continuerà lentamente a restringersi.

Grazie per l'articolo come sempre puntuale e scritto in modo chiaro e comprensibile anche per chi come me di queste cose ne mastica poco ma vuole capire un pochino.

Scusa, ma il calo dell'industria a basso valore aggiunto e' avvenuto perche' in alcuni paesi (cina in primis, ma non solo) viene concesso alle imprese di sfruttare i dipendenti jn maniera disumana, aumentando i profitti a spesa dellea vita della gente. Lo vogliamo dire? Perche' cio' deve essere concesso? Perche' si da per scontato che la produttivita' deve crescere a tutti i costi, senza guardare a cio' che accade effettivamente nelle vite delle persone? La gente qui in centro italia si comprava casa, metteva su famiglia e si pagava le vacanze con il lavoro nella fabbrica tessile o calzaturiera. Questo ha generato benessere, coesione sociale e jna qualita' di vita che non esiste altrove nel mondo. Abbiamo perso tutto questo a vantaggio di chi? Qual'e' il vantaggio per la nostra comunita' di avere i vestiti di shein sul mercato?

Poi ci chiediamo come mai la gente vota populista