I dipendenti guadagnano meno di vent'anni fa, i pensionati molto di più

Dal 2001 al 2024 il reddito medio è cresciuto del 6,8 per cento reale, ma i dipendenti hanno perso terreno e i pensionati ne hanno guadagnato.

La settimana scorsa il Ministero dell’Economia ha pubblicato i nuovi dati sulle dichiarazioni dei redditi del 2025, relative ai guadagni del 2024. Come abbiamo visto il reddito medio è migliorato rispetto all’anno precedente, ma negli ultimi vent’anni è rimasto sostanzialmente identico. Utilizzando gli open data è possibile ricostruire una serie storica lunga ventitré anni, dal 2001 al 2024, e vedere come si sono mossi i redditi degli italiani nel tempo1.

Bisogna sempre ricordare che i dati del MEF si riferiscono al reddito imponibile lordo, cioè la base su cui si calcola l’IRPEF, non alla retribuzione contrattuale che include i contributi sociali.

Cosa vuol dire reddito reale

Per confrontare i redditi a vent’anni di distanza serve tenere in considerazione l’inflazione. Un euro del 2001 valeva molto più di un euro del 2024 e prendere i numeri così come sono dichiarati porterebbe a conclusioni completamente sbagliate. Il reddito nominale è il numero in dichiarazione, il reddito reale è quel numero corretto per l’aumento dei prezzi nel frattempo. Per fare la correzione si usa l’indice dei prezzi al consumo dell’Istat, che dal 2001 al 2024 è salito del 53 per cento. Significa che 100 euro nel 2001 e 153 euro oggi permettono di comprare lo stesso insieme di beni.

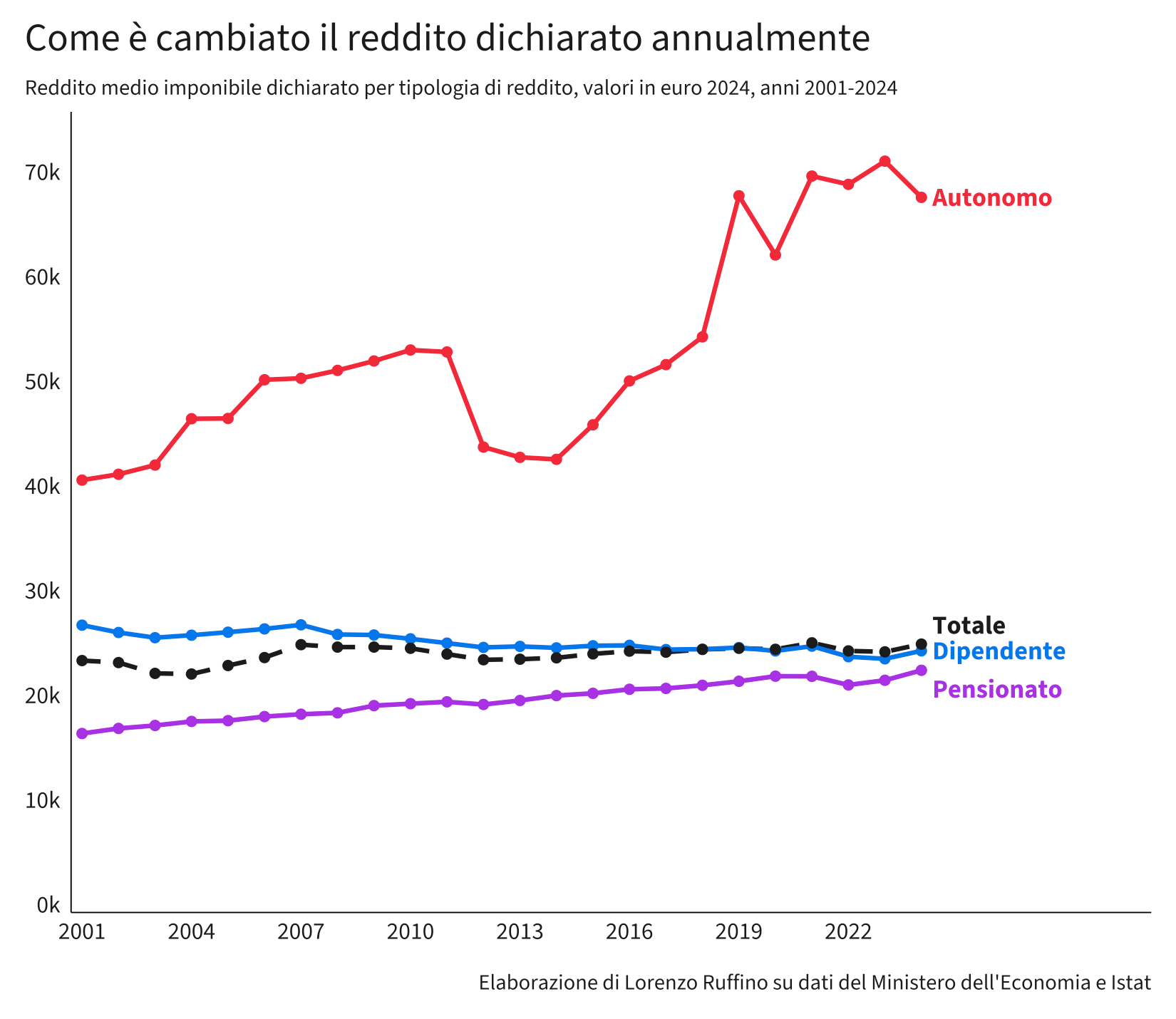

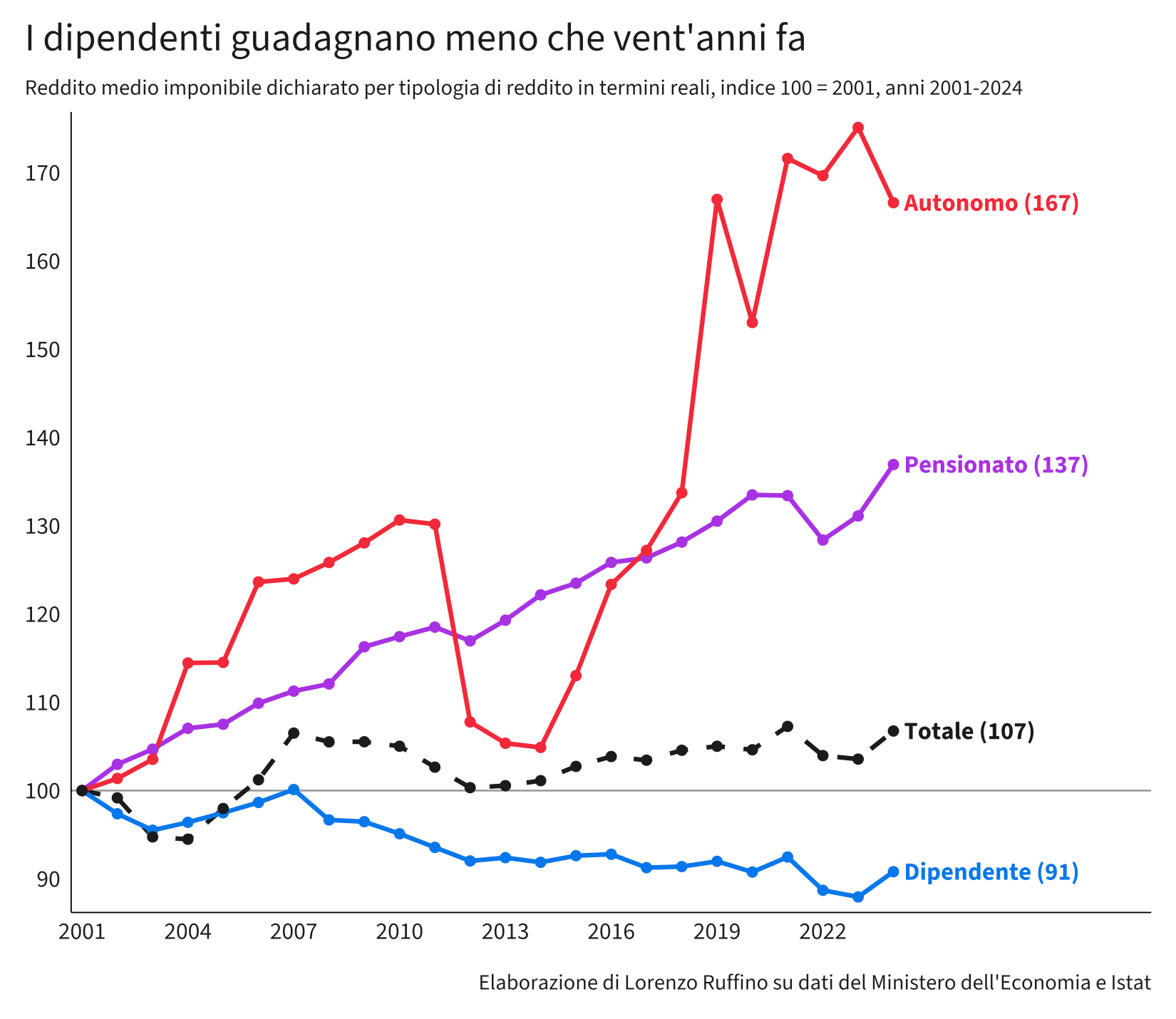

Il reddito medio dichiarato in Italia è passato da 15.250 euro nel 2001 ai 24.890 di oggi, un aumento nominale del 63 per cento. Sembra molto, ma quasi tutta questa crescita è stata mangiata dall’inflazione. Una volta riportato tutto agli euro del 2024 il reddito medio del 2001 vale 23.320 euro, mentre quello del 2024 è 24.895. In ventitré anni la crescita reale è del 6,8 per cento, meno di tre decimi di punto all’anno. È una delle dinamiche più lente tra i grandi paesi avanzati.

Il picco storico è stato toccato nel 2021, con 25.020 euro ai prezzi del 2024, prima che lo shock inflazionistico del 2022 e del 2023 erodesse il potere d’acquisto. Il dato del 2024 resta inferiore di circa 120 euro al massimo del 2021.

Tre paesi dentro la stessa media

La media nazionale quasi piatta è il risultato di tre traiettorie che vanno in direzioni diverse. I lavoratori dipendenti hanno dichiarato in media 24.250 euro nel 2024, contro 26.700 euro del 2001 ai prezzi di oggi. La perdita reale è del 9,2 per cento in ventitré anni. Il dipendente medio italiano ha oggi un potere d’acquisto inferiore a quello che aveva all’inizio del secolo. Il recupero degli ultimi due anni, sostenuto dai rinnovi contrattuali e dal taglio del cuneo fiscale, ha attenuato il dato ma non lo ha invertito.

I pensionati sono andati nella direzione opposta. Il reddito medio è passato da 16.350 euro nel 2001 a 22.390 euro nel 2024, una crescita reale del 37 per cento. Si tratta del prodotto di due dinamiche sovrapposte: l’adeguamento degli assegni all’inflazione, che protegge il loro valore reale anno dopo anno, e il ricambio generazionale, perché chi è andato in pensione negli ultimi vent’anni ha avuto in media carriere contributive più lunghe e regolari rispetto a chi era in pensione nel 2001.

I lavoratori autonomi hanno dichiarato in media 67.580 euro, in crescita reale del 67 per cento sul 2001. È il dato più netto, ma anche quello che richiede più cautela. Sappiamo infatti che l’evasione si concentra proprio tra gli autonomi ed è realistico assumere che una parte della crescita rifletta una progressiva emersione più che un effettivo miglioramento delle condizioni economiche. La dinamica di lungo periodo va letta con la consapevolezza che la base imponibile dichiarata cambia anche per ragioni che non hanno a che fare con il reddito effettivo.

Quando i due redditi quasi coincidono

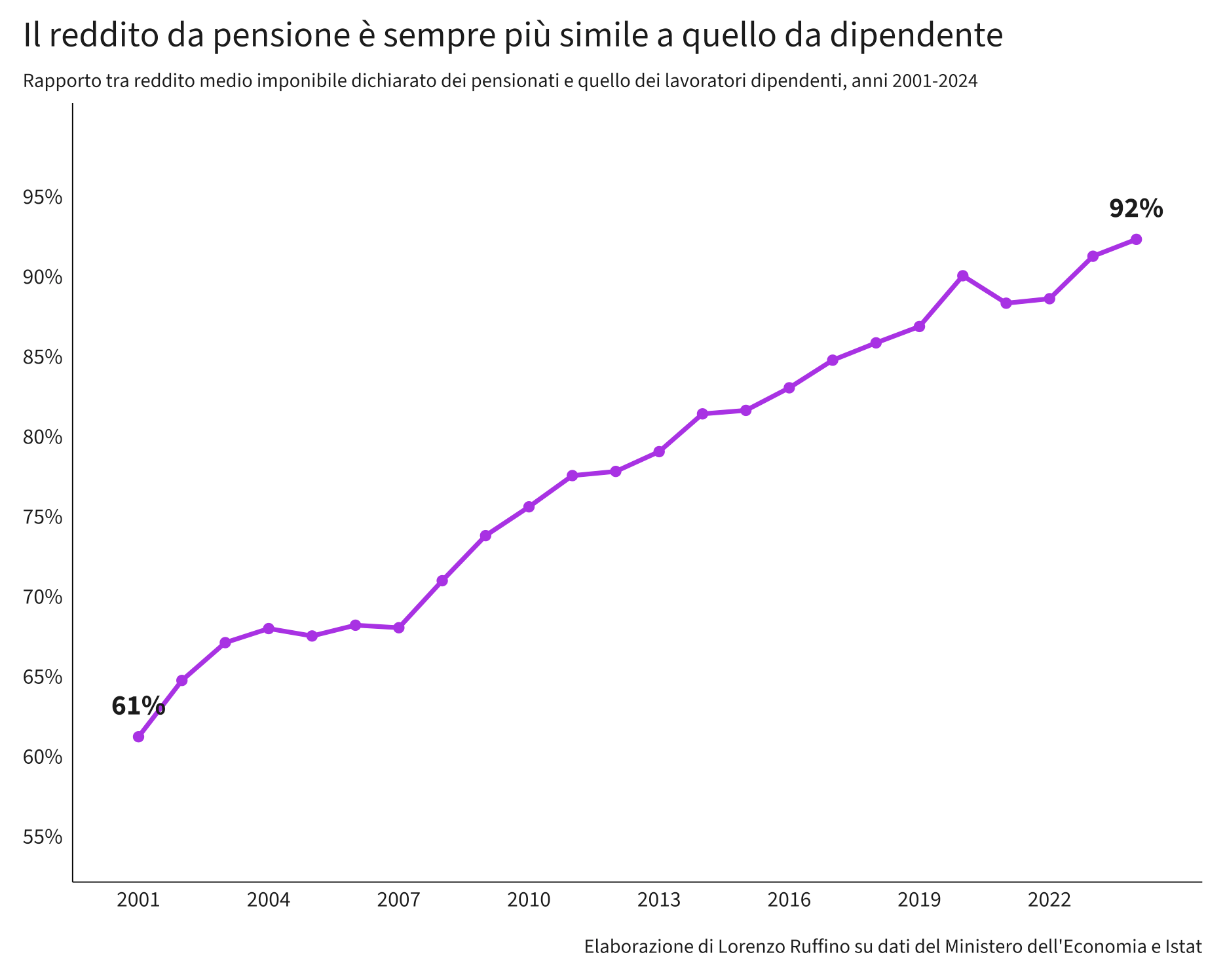

Tra le tre traiettorie, quella che pesa di più sul lungo periodo è il rapporto fra il reddito da lavoro dipendente e quello da pensione. Nel 2001 un pensionato medio dichiarava il 61 per cento di quanto dichiarava un dipendente medio. Nel 2024 questa percentuale è salita al 92 per cento. In ventitré anni le due figure si sono quasi sovrapposte e oggi un pensionato medio dichiara appena 1.860 euro lordi in meno all’anno di un lavoratore dipendente medio.

Si può anche guardare al monte aggregato dei redditi dichiarati. Nel 2001 i dipendenti italiani hanno dichiarato complessivamente 450 miliardi di euro di reddito imponibile ai prezzi del 2024, mentre i pensionati 237 miliardi. Nel 2024 i due aggregati sono saliti rispettivamente a 585 e 325 miliardi. In termini reali il monte da lavoro dipendente è cresciuto del 30 per cento, quello delle pensioni del 37. Su ogni cento euro di reddito da lavoro dichiarato le pensioni dichiarate erano 53 euro nel 2001 e sono 56 oggi. È un movimento più lento di quello che si vede sulle medie, ma anche su scala aggregata il monte pensioni cresce più velocemente del monte salari.

Detta così potrebbe sembrare una buona notizia, perché significa che gli anziani sono meno poveri di quanto fossero a inizio secolo. Ma il problema è strutturale e riguarda la sostenibilità del sistema. Le pensioni italiane funzionano a ripartizione, perciò chi lavora oggi paga i contributi che servono a finanziare le pensioni di chi è in pensione oggi. Perché il meccanismo regga servono due condizioni. La prima è che i contributi versati siano abbastanza grandi da coprire le pensioni in pagamento, e per questo il reddito di un lavoratore dovrebbe essere sensibilmente più alto di quello di un pensionato, dato che solo una parte di quel reddito viene versata come contributo. La seconda è che i lavoratori siano abbastanza numerosi rispetto ai pensionati. In Italia entrambe le condizioni si stanno indebolendo allo stesso tempo.

Sul fronte demografico, l’Italia è uno dei paesi più vecchi al mondo. L’indice di vecchiaia, cioè il rapporto tra ultrasessantacinquenni e under 15, ha superato quota 200, contro una media europea sotto i 140. Il rapporto tra contribuenti attivi e pensionati è oggi vicino a 1,4, mentre per garantire l’equilibrio finanziario del sistema dovrebbe essere più vicino a 2. La pressione è destinata ad aumentare ancora, perché nei prossimi anni andranno in pensione le coorti dei baby boomer, mentre i giovani che entrano nel mercato del lavoro sono molti meno e con redditi mediamente più bassi.

Il risultato è già visibile nei conti pubblici. Nel 2024 lo Stato ha trasferito 180 miliardi all’Inps. Una parte è assistenza vera e propria, un’altra parte serve a coprire il disavanzo delle gestioni previdenziali, perché i contributi sociali da soli non bastano a pagare le pensioni in pagamento. È l’IRPEF di tutti i contribuenti che, di fatto, finanzia una quota crescente del sistema previdenziale. Il lavoratore dipendente medio non sostiene le pensioni soltanto con i contributi sulla busta paga ma anche con le imposte che paga sul proprio reddito, in misura ben superiore a quanto i contributi nominali farebbero pensare.

C’è anche una questione di equità tra generazioni in quanto le pensioni più alte oggi in sono in larga parte calcolate con il sistema retributivo, che era molto più generoso del contributivo introdotto dalla riforma Dini del 1995 e applicato pienamente alle generazioni più giovani. I lavoratori sotto i quarant’anni stanno pagando contributi pieni per finanziare pensioni costruite con regole più favorevoli di quelle che si applicheranno a loro, in un mercato del lavoro che peraltro paga meno in termini reali di quanto pagasse vent’anni fa.

L’evoluzione regionale

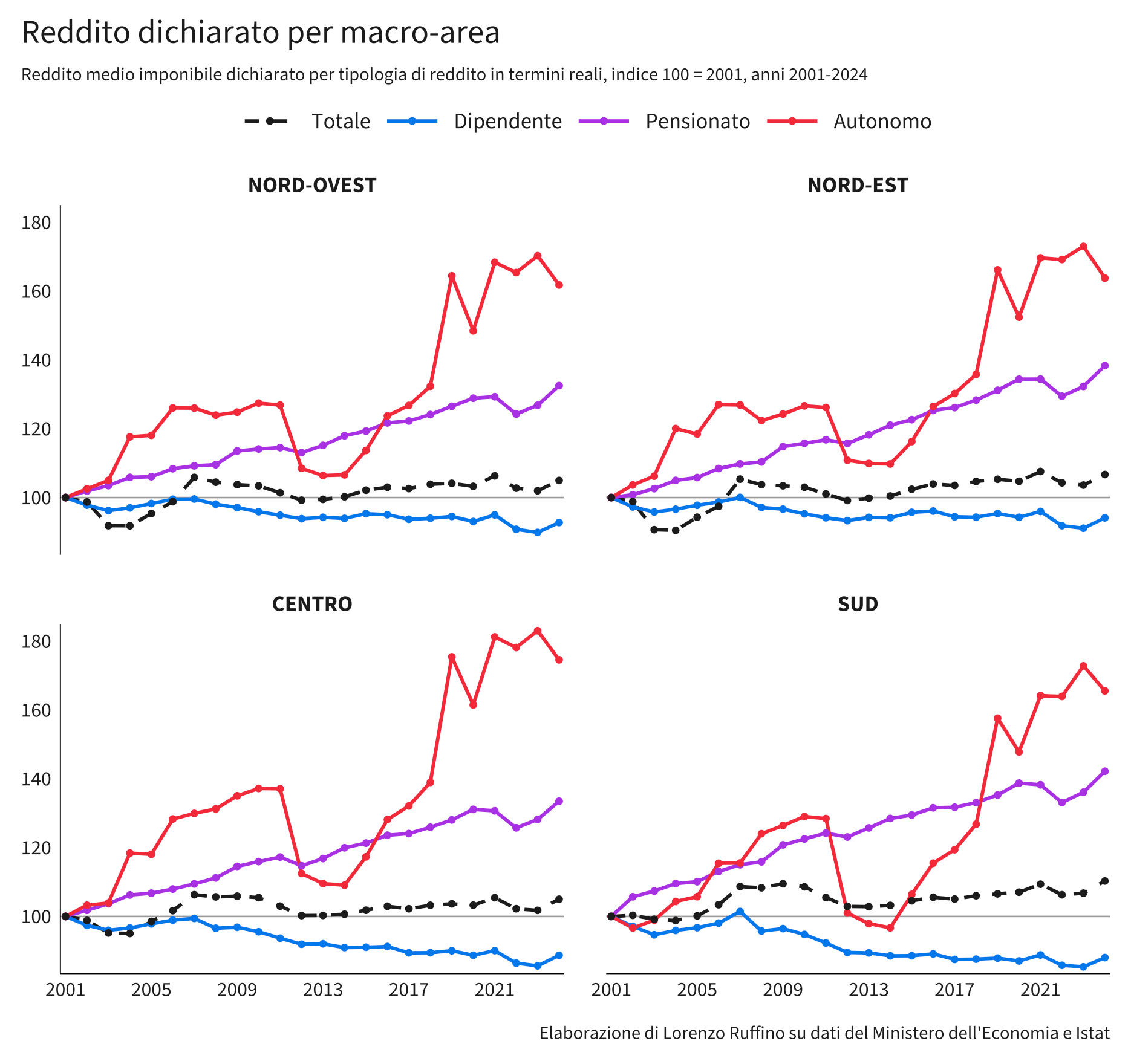

Il quadro di lungo periodo conferma anche il divario geografico. Nel 2024 il reddito medio dichiarato è di 27.970 euro nel Nord-Ovest, 26.340 nel Nord-Est, 25.660 nel Centro e 20.390 nel Mezzogiorno. La distanza tra la macroarea più ricca e quella più povera è di 7.580 euro, il 37 per cento. Per ricalcolare la serie storica per macroarea ho usato l’indice nazionale dei prezzi, perché un indice del costo della vita disaggregato a livello regionale e aggiornato annualmente in Italia non esiste. Bisogna inoltre tenere conto che che abitare nelle grandi città del Nord oggi costa molto di più che vivere in un comune medio del Mezzogiorno e che sul reddito disponibile le differenze sono realisticamente minori. .

Fatta questa premessa, dal 2001 il Mezzogiorno è la macroarea che ha guadagnato di più in percentuale, passando da 18.490 a 20.390 euro reali, una crescita del 10,3 per cento. Il Nord-Est è cresciuto del 6,7 per cento, il Nord-Ovest e il Centro intorno al 5 per cento. Sono dinamiche modeste ovunque e il piccolo recupero relativo del Sud non ha ridotto in modo significativo lo scarto in termini assoluti, perché il Mezzogiorno partiva da molto più in basso.

In conclusione

Il dato più importante che emerge da questi ventitré anni non è tanto l'assenza di crescita, su cui siamo tornati molte volte, quanto il modo in cui questa stagnazione si è distribuita. Il reddito da lavoro è arretrato mentre quello da pensione è cresciuto in modo significativo, fino a rendere quasi equivalenti i due redditi medi e a far crescere il monte pensioni più rapidamente del monte salari. Ne esce un mercato del lavoro che nel complesso paga meno di quanto pagasse vent'anni fa, un sistema previdenziale che ha protetto bene chi era già dentro e un equilibrio finanziario che si regge sempre di più sull'IRPEF di tutti. Senza un'inversione su almeno una di queste tre dimensioni, a un certo punto il sistema rischia di saltare.

Grazie per l’articolo, contiene davvero molte informazioni utili! Recentemente ho descritto i problemi del sistema pensionistico italiano in un mio articolo; mi farebbe molto piacere conoscere la sua opinione: https://substack.com/home/post/p-193479308

Aggiungerei alle sue conclusioni che l’Italia dovrebbe introdurre un sistema pensionistico obbligatorio a capitalizzazione, in modo che i giovani di oggi possano accumulare almeno qualcosa per il futuro. Con l’attuale dinamica, la pensione rischia di essere sufficiente solo per non morire di fame.

Reddito imponibile dichiarato. Non tiene conto dell'aumento della pressione fiscale.