Siamo davvero diventati più poveri a causa dell'inflazione?

Uno studio della Banca d'Italia mostra che il potere d'acquisto medio è tornato ai livelli del 2021 grazie a crescita reale e riforme fiscali

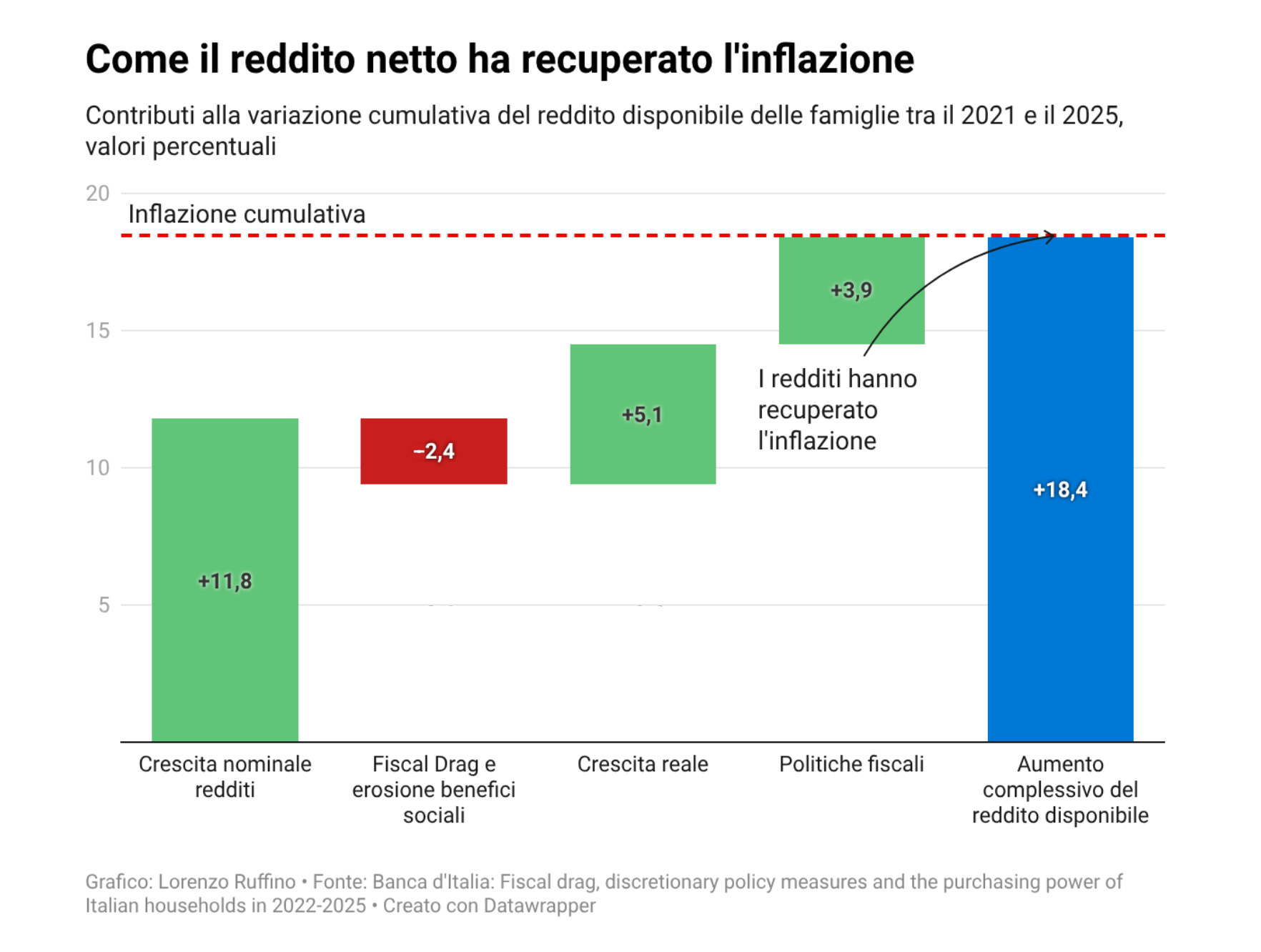

Il forte aumento dei prezzi tra il 2021 e il 2024 ha alimentato la percezione che gli italiani siano diventati più poveri. Salari che non tengono il passo con l’inflazione, il fiscal drag che erode i redditi, la sensazione di riuscire a comprare meno nonostante gli aumenti nominali. Uno studio appena pubblicato dalla Banca d’Italia mostra che in media il potere d’acquisto delle famiglie è tornato ai livelli pre-crisi nel 2025: a fronte di un’inflazione cumulativa del 18,5 per cento, il reddito netto è salito del 18,4 per cento.

La ricerca è firmata da Nicola Curci e Antonella Tomasi della Direzione di Analisi e ricerca economica strutturale della Banca d’Italia. Il documento fa parte della serie “Questioni di Economia e Finanza”, studi che presentano analisi su temi istituzionali ma non ancora sottoposti a revisione accademica. Gli autori hanno usato un modello di microsimulazione per comprendere cosa è successo al reddito disponibile delle famiglie tra il 2022 e il 2025.

Per capire di cosa parliamo in termini concreti: una famiglia a reddito medio in Italia guadagnava circa 27.500 euro netti l’anno nel 2021. Tra il 2021 e il 2025 i prezzi sono aumentati del 18,5 per cento, quindi servivano 5.100 euro in più all’anno solo per mantenere lo stesso tenore di vita.

Come funziona il fiscal drag

Il fiscal drag è probabilmente uno dei meccanismi meno compresi, ma più importanti quando c’è inflazione. Prendiamo un lavoratore dipendente che nel 2021 guadagnava 25 mila euro lordi l’anno. Nel corso del 2022 e 2023, il suo contratto collettivo nazionale di lavoro viene rinnovato e ha un aumento di retribuzione.

Il risultato è che nel 2024 questo lavoratore guadagna nominalmente 28 mila euro. Apparentemente un aumento del 12 per cento. Ma qui scatta il meccanismo del fiscal drag. Le aliquote e gli scaglioni dell’IRPEF sono rimasti fissi in termini nominali. Nel 2021 pagava il 23 per cento sui primi 15 mila euro e il 25 per cento sulla parte tra 15 mila e 25 mila. Nel 2024, con 28 mila euro, la porzione tassata al 25 per cento è più ampia. L’aliquota media che paga è quindi aumentata. Lo Stato recupera attraverso il sistema fiscale una fetta dell’adeguamento che dovrebbe proteggere il potere d’acquisto.

Questo spiega perché molti lavoratori, pur avendo ricevuto aumenti nominali consistenti, hanno la sensazione di non vederne il beneficio nella busta paga. Non è un’impressione sbagliata: parte di quegli aumenti è stata assorbita dal fisco. Lo studio quantifica questo effetto in quasi 20 miliardi di euro tra il 2022 e il 2025 per l’intero sistema: 17,9 miliardi di fiscal drag vero e proprio, 1,7 miliardi di erosione dei benefici sociali. Per una famiglia media significa circa 2,5 punti percentuali di reddito disponibile in meno. Su un reddito di 30 mila euro annui, parliamo di 750 euro persi per questo meccanismo automatico.

L’erosione dei benefici sociali

L’erosione dei benefici è ancora meno visibile ma altrettanto importante. Funziona attraverso l’ISEE, l’Indicatore della Situazione Economica Equivalente che determina l’accesso a molte prestazioni sociali. Il problema è che l’ISEE si calcola sui redditi e sul patrimonio di due anni prima. Questo crea uno sfasamento temporale che amplifica l’effetto dell’inflazione.

Prendiamo una famiglia con un reddito di 8 mila euro nel 2021. Nel 2023, grazie ai rinnovi contrattuali, il reddito sale a 9.500 euro. Non è che la famiglia sia diventata più ricca: quei 1.500 euro in più servono solo a comprare quello che prima comprava con 8 mila euro. Ma l’Assegno di inclusione, la misura contro la povertà introdotta nel 2024, ha una soglia ISEE fissa di 9.360 euro. Quando nel 2025 questa famiglia presenta l’ISEE calcolato sui redditi del 2023, risulta sopra soglia di 140 euro e perde il beneficio.

Il fenomeno ha raggiunto il picco proprio nel 2025. Il forte adeguamento salariale del 2023, quando l’inflazione era all’8,1 per cento e molti contratti collettivi sono stati rinnovati con aumenti consistenti, ha prodotto un effetto ritardato sui benefici che dipendono dall’ISEE. Molte famiglie che nel 2023 avevano ottenuto aumenti per recuperare l’inflazione, nel 2025 hanno scoperto di non avere più diritto a prestazioni che ricevevano prima.

Un’eccezione importante è l’Assegno Unico Universale per i figli, introdotto nel 2022. Questa prestazione viene indicizzata all’inflazione dell’anno precedente. Nel 2023 l’indicizzazione è stata dell’8,1 per cento, aumentando gli importi mensili da un minimo di 50 euro a un massimo di 199 euro per figlio a seconda dell’ISEE. Per le famiglie con figli questo ha più che compensato le perdite su altre voci. Nel 2024 l’indicizzazione è stata ancora alta, al 5,9 per cento. Ma nel 2025, quando l’inflazione si è raffreddata, l’indicizzazione è scesa mentre l’effetto ritardato sui redditi del 2023 ha fatto scattare le soglie ISEE.

Occupazione e politiche fiscali

Se il fiscal drag e l’erosione dei benefici hanno sottratto risorse, due altri fattori hanno più che compensato. Il primo è la crescita economica reale, che vale 41 miliardi di euro nel quadriennio. Questo numero deriva principalmente dall’espansione dell’occupazione: tra il 2021 e il 2024 il numero di occupati è cresciuto di circa un milione di unità. Significa più famiglie con due percettori di reddito invece di uno, più giovani che trovano il primo lavoro, più contratti part-time che diventano full-time. Su una famiglia media con due percettori questo si è tradotto in circa 1.400 euro aggiuntivi all’anno.

Il secondo fattore sono le politiche fiscali, il cui valore è stato di 31,3 miliardi nel periodo. Al netto di quanto il fiscal drag ha assorbito, le politiche hanno restituito alle famiglie 11,6 miliardi. Le misure più rilevanti sono state strutturali, non i bonus temporanei di cui si è parlato molto nel 2022.

L’Assegno Unico Universale, introdotto nel 2022, ha sostituito le vecchie detrazioni fiscali per figli a carico e gli assegni familiari. Gli importi vanno da 54 euro al mese per figlio per le famiglie con ISEE sopra 45 mila euro, fino a 199 euro al mese per figli sotto i tre anni nelle famiglie con ISEE sotto 17 mila euro. Per una famiglia con due figli e ISEE di 20 mila euro significa circa 3 mila euro l’anno. È la singola misura più costosa e più rilevante del periodo.

La riforma dell’IRPEF ha attraversato due fasi. Nel 2022 gli scaglioni sono passati da cinque a quattro, con aliquote del 23 per cento fino a 15 mila euro, 25 per cento tra 15 mila e 28 mila, 35 per cento tra 28 mila e 50 mila, 43 per cento oltre. Nel 2024 si è passati a tre scaglioni: 23 per cento fino a 28 mila euro, 35 per cento tra 28 mila e 50 mila, 43 per cento oltre. Questo ha ridotto le tasse per i redditi medi. Un dipendente con 30 mila euro ha risparmiato circa 260 euro l’anno nella configurazione finale. Non sono cifre enormi, ma su un reddito netto di circa 20 mila euro fanno la differenza.

Nel 2024 il Reddito di cittadinanza è stato sostituito dall’Assegno di inclusione, molto più restrittivo. Il Reddito di cittadinanza era accessibile a tutti i nuclei sotto determinate soglie di reddito e patrimonio. L’Assegno di inclusione esclude i nuclei con componenti in età lavorativa tra 18 e 59 anni, a meno che non ci siano minori, persone con più di 60 anni o disabili. L’importo massimo è 6 mila euro l’anno più 3.360 di contributo affitto. Il Reddito di cittadinanza arrivava a cifre simili ma includeva molte più persone.

Nel 2025 è stato introdotto un nuovo bonus IRPEF strutturale per i dipendenti con reddito fino a 20 mila euro. L’aliquota del bonus è del 7,1 per cento del reddito da lavoro dipendente fino a 8.500 euro, scende al 5,3 per cento tra 8.501 e 15 mila, e al 4,8 per cento tra 15.001 e 20 mila. Un dipendente con 15 mila euro di reddito riceve circa 725 euro l’anno di bonus. C’è anche un credito d’imposta fisso di mille euro per chi guadagna tra 20 mila e 32 mila euro, che poi scala progressivamente fino a 40 mila. Queste misure hanno sostituito i tagli ai contributi sociali che erano stati introdotti temporaneamente negli anni precedenti.

Chi ci ha guadagnato e chi ha perso

I numeri aggregati nascondono differenze sostanziali. Se guardiamo alle famiglie per livello di reddito, quelle a reddito medio-basso, medio e medio-alto hanno visto una crescita superiore all’inflazione, in media del 19,7 per cento contro un’inflazione del 18,5 per cento. Per una famiglia con 28 mila euro di reddito disponibile nel 2022, questo significa un guadagno reale di qualche centinaio di euro l’anno.

Le famiglie a basso reddito hanno sostanzialmente tenuto il passo con l’inflazione: crescita del 18 per cento, quindi potere d’acquisto invariato. Le famiglie ad alto reddito sono rimaste indietro con una crescita del 16,9 per cento, perdendo circa mille euro l’anno di potere d’acquisto reale.

Ma la distinzione più rilevante è per fonte di reddito. I pensionati sono stati i più penalizzati. Il loro reddito disponibile è cresciuto solo del 14,3 per cento in quattro anni. Una famiglia di pensionati con 20 mila euro nel 2021 è arrivata a 22.900 euro nel 2025, mentre per pareggiare l’inflazione servivano 23.700 euro. Il motivo è che le pensioni vengono rivalutate ogni anno in base all’inflazione dell’anno precedente, ma non c’è alcun meccanismo che permetta di beneficiare della crescita economica o dell’aumento dell’occupazione. Inoltre la rivalutazione è piena solo per le pensioni più basse.

I lavoratori dipendenti se la sono cavata decisamente meglio con una crescita del 21,4 per cento. Una famiglia con due dipendenti che guadagnava complessivamente 30 mila euro nel 2021 è arrivata a 36.400 euro nel 2025, contro i 35.500 necessari per pareggiare l’inflazione. Questo perché hanno beneficiato maggiormente delle riforme fiscali, in particolare del bonus IRPEF per i redditi bassi e della riduzione degli scaglioni, e perché l’espansione dell’occupazione ha riguardato soprattutto il lavoro dipendente.

Gli autonomi stanno nel mezzo con una crescita del 17,4 per cento. Una famiglia di autonomi che guadagnava 35 mila euro nel 2021 è arrivata a 41.100 nel 2025, contro i 41.500 necessari. Gli autonomi hanno beneficiato meno delle riforme fiscali, che si sono concentrate sui dipendenti, e hanno subito un fiscal drag significativo senza avere gli stessi meccanismi di recupero automatico attraverso i contratti collettivi.

L’alternativa dell’indicizzazione automatica

Gli autori dello studio propongono un esercizio controfattuale: cosa sarebbe successo se invece di tutte le misure discrezionali adottate tra il 2022 e il 2025, l’Italia avesse semplicemente indicizzato all’inflazione ogni anno tutti i parametri del sistema fiscale e dei trasferimenti del 2021? Scaglioni IRPEF, soglie di accesso ai benefici, importi delle prestazioni. Tutto aggiornato automaticamente in base all’indice dei prezzi al consumo.

Il risultato medio per l’intero paese sarebbe stato praticamente identico. La crescita del reddito disponibile avrebbe comunque eguagliato l’inflazione cumulata. Anche il costo per le casse pubbliche sarebbe stato simile: le politiche reali hanno restituito 11,6 miliardi al netto del fiscal drag, l’indicizzazione automatica avrebbe restituito 12,1 miliardi.

Ma la distribuzione tra le famiglie sarebbe cambiata. Le famiglie a basso reddito sarebbero arrivate a 14.500 euro invece di 14.200. Le famiglie ad alto reddito a 83.600 invece di 82.400. Le famiglie a reddito medio sarebbero state leggermente penalizzate: 32.400 euro invece di 33 mila, 600 euro in meno.

L’indicizzazione automatica ha un vantaggio importante in termini di prevedibilità. Le famiglie saprebbero ogni anno che scaglioni e benefici si adeguano automaticamente all’inflazione. Il contratto implicito sarebbe chiaro: l’inflazione non deve cambiare la distribuzione del carico fiscale e dei benefici. Ogni modifica a questa regola dovrebbe essere una scelta politica esplicita e trasparente, discussa e votata in Parlamento.

Le politiche discrezionali permettono maggiore flessibilità e possono essere mirate a specifiche categorie. Ma trasformano ogni manovra di bilancio in una battaglia distributiva opaca. Il fiscal drag diventa un’entrata nascosta per lo Stato, che può poi decidere discrezionalmente se, quando e a chi restituirla. Le compensazioni per il fiscal drag vengono presentate come concessioni o regali, quando in realtà dovrebbero essere semplice ripristino dello status quo. Questo alimenta l’idea che il sistema sia arbitrario e poco trasparente

"Le compensazioni per il fiscal drag vengono presentate come concessioni o regali, quando in realtà dovrebbero essere semplice ripristino dello status quo."

Purtroppo è esattamente l'idea perseguita e rivendicata da chi è ora all'opposizione