L'Italia è un paradiso fiscale per l'eredità

Aliquote al 4%, franchigie da un milione ed esenzioni senza limiti: perché la stragrande maggioranza delle eredità non paga tasse

In Italia paghiamo molte tasse sul lavoro. Un dipendente può vedersi trattenuto fino al 40-50 per cento tra imposte e contributi. Ma quando si tratta di trasferire ricchezza tra generazioni, il fisco italiano diventa improvvisamente generoso. I dati del rapporto OCSE Inheritance Taxation in OECD Countries mostrano che l’imposta di successione italiana è tra le più leggere d’Europa: aliquote bassissime, soglie di esenzione altissime e molti beni completamente esenti.

Aliquote e franchigie: quanto costa davvero ereditare in Italia

Quando qualcuno muore e lascia un patrimonio, in Italia gli eredi pagano un’imposta di successione con aliquota del 4 per cento se a ereditare sono coniuge o figli. L’aliquota sale al 6 per cento per fratelli e sorelle, e all’8 per cento per altri parenti o estranei. Sono percentuali fisse, che non cambiano qualunque sia il valore dell’eredità.

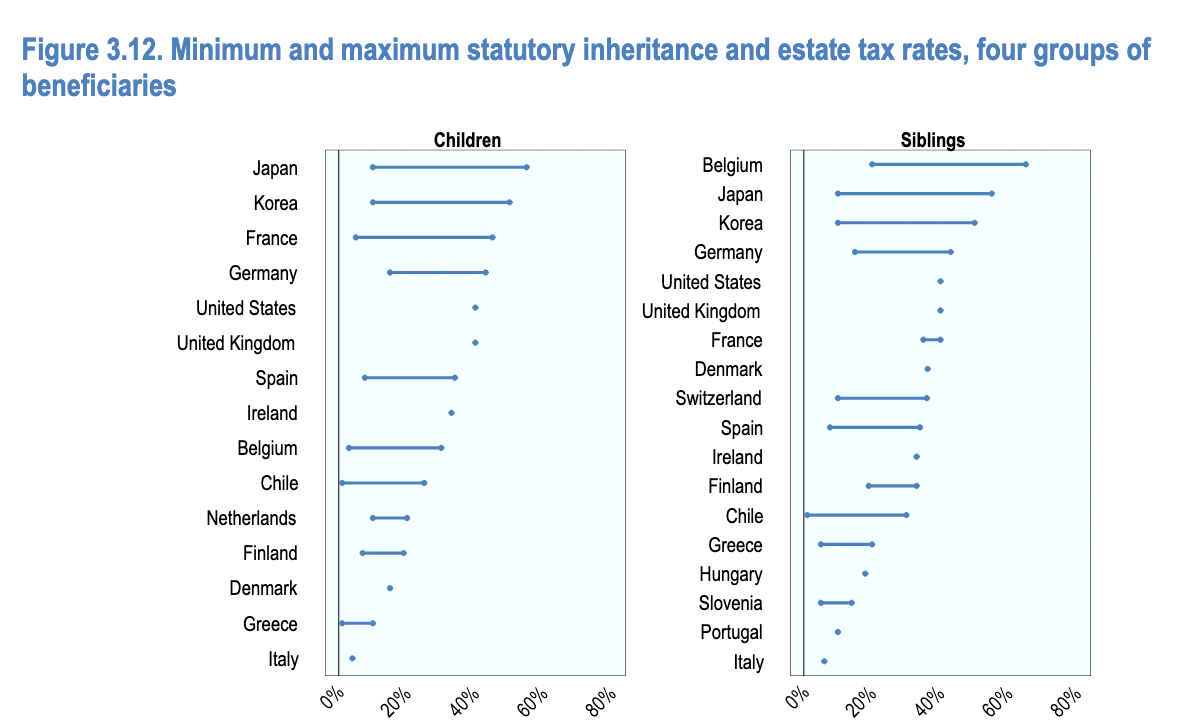

Il confronto con gli altri paesi europei mostra quanto questa tassazione sia leggera. Il Belgio può arrivare fino all’80 per cento, la Francia al 60 per cento, il Regno Unito applica il 40 per cento e la Germania può raggiungere il 50 per cento. Ma soprattutto, in Italia le aliquote sono fisse: che si erediti un milione o dieci milioni, si paga sempre il 4 per cento sulla parte eccedente la franchigia. Altri paesi con aliquote fisse applicano percentuali molto più alte: Regno Unito e Stati Uniti il 40 per cento, Irlanda il 33 per cento. L’Italia, con il suo 4-8 per cento, ha le aliquote fisse più basse tra tutti i paesi OCSE.

Ma l’aliquota è solo una parte del quadro. Ancora più importante è la “franchigia”, la soglia sotto la quale non si paga nulla. In Italia è di un milione di euro per coniuge e figli. Il primo milione è completamente esente, il 4 per cento si applica solo sulla parte eccedente.

Facciamo un calcolo concreto. Un padre lascia alla figlia 1,5 milioni di euro. Il primo milione è esente. Sui restanti 500.000 euro si applica il 4 per cento, quindi 20.000 euro di tasse. L’aliquota effettiva su tutto il patrimonio è solo l’1,3 per cento. Se lo stesso patrimonio fosse ereditato in Francia, dove la franchigia è di 100.000 euro e le aliquote sono progressive fino al 60 per cento, le tasse supererebbero i 400.000 euro.

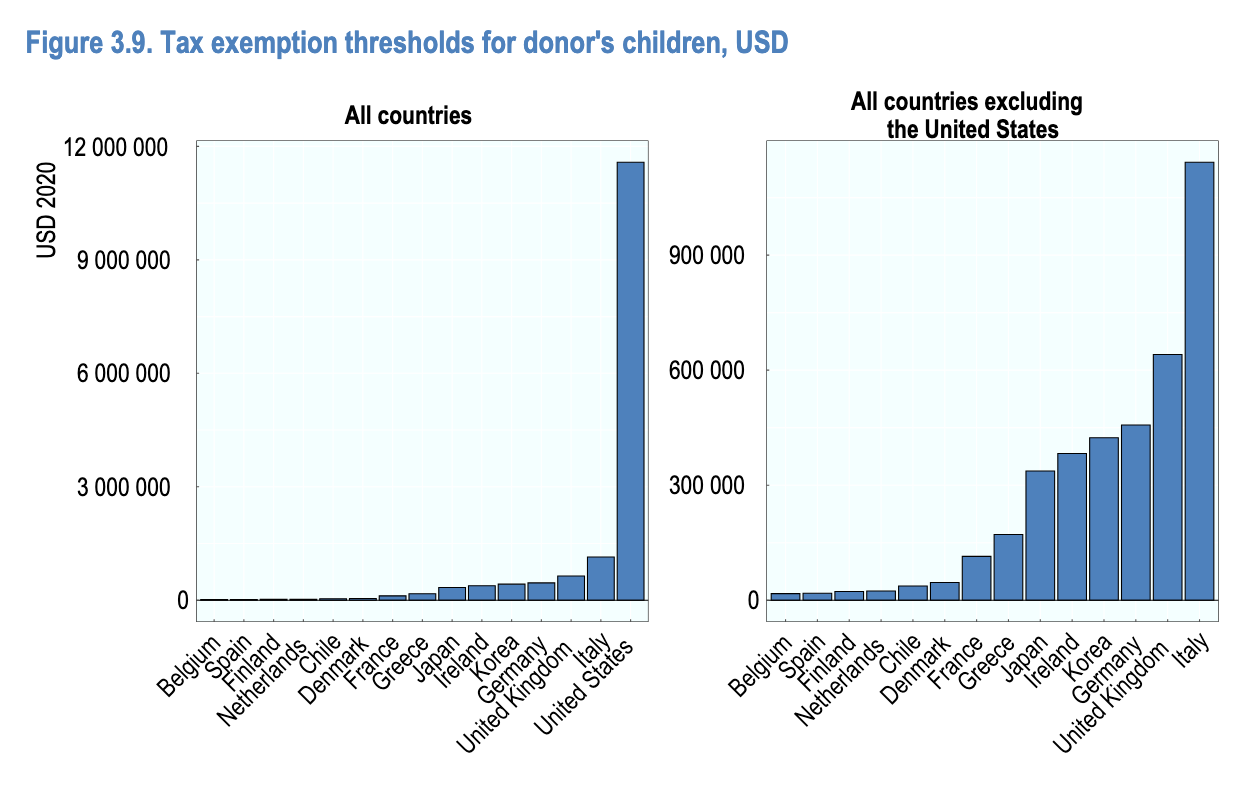

Questa franchigia di un milione è tra le più alte d’Europa. Francia: 100.000 euro. Germania: 400.000 euro. Belgio, Paesi Bassi, Finlandia e Spagna: sotto i 25.000 euro. Solo gli Stati Uniti hanno una soglia più alta dell’Italia.

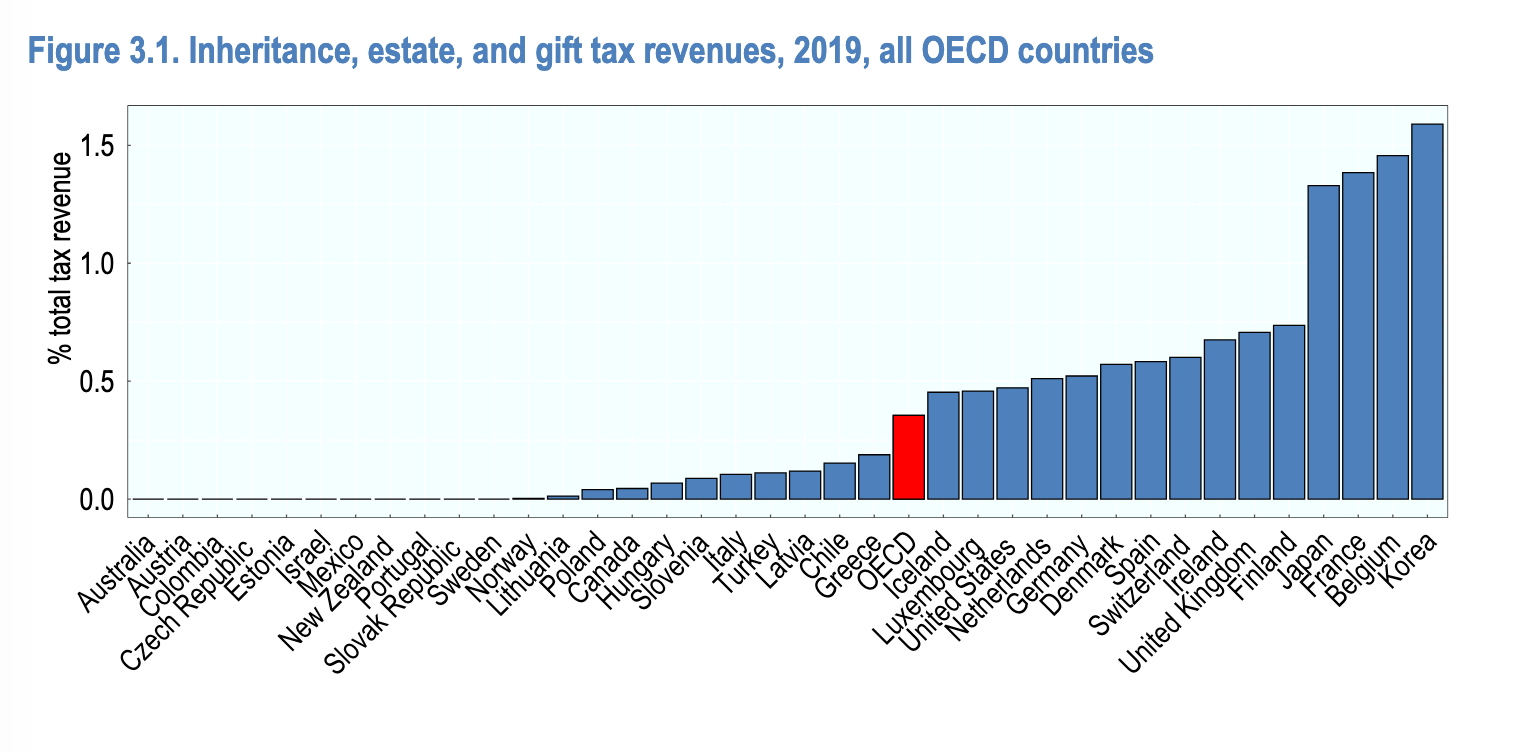

Il risultato è che la stragrande maggioranza delle eredità non genera gettito. L’Italia raccoglie dalle tasse sull’eredità lo 0,1 per cento del totale delle entrate fiscali, tra i valori più bassi d’Europa. Belgio e Francia superano l’1 per cento, la Germania lo 0,7 per cento. La percentuale di successioni effettivamente tassate racconta la stessa storia: in Belgio quasi metà delle eredità genera imposte, in Germania e Svizzera il 10-20 per cento. Negli Stati Uniti, dove la franchigia è ancora più alta, solo lo 0,2 per cento delle successioni paga tasse

Un lungo elenco di esenzioni che riduce ulteriormente il prelievo

Le esenzioni più significative riguardano intere categorie di beni. Sono completamente esenti: titoli di stato, polizze vita, pensioni private, veicoli registrati. Le aziende familiari godono di esenzione totale se gli eredi mantengono proprietà e attività per almeno 5 anni. I terreni agricoli e le foreste sono completamente esenti per giovani agricoltori sotto i 40 anni che siano parenti del defunto.

Questa molteplicità di esenzioni permette alle famiglie benestanti di strutturare il patrimonio in modo vantaggioso. Possono investire in titoli di stato, polizze vita, società di famiglia, terreni agricoli. Gran parte del patrimonio diventa esente. Le famiglie meno abbienti, con la casa e qualche risparmio in banca, non possono fare altrettanto.

Il rapporto OCSE evidenzia che per l’Italia “non sono disponibili stime del gettito perduto per importanti esenzioni”. Lo Stato non calcola quanto costano queste agevolazioni. Il confronto europeo è netto: Francia, Germania e Regno Unito hanno esenzioni limitate, condizionate e con tetti massimi. In Italia si esentano intere categorie senza limiti.

Quali sono le conseguenze

La tassazione leggera sull’eredità non è neutrale: ha conseguenze economiche e sociali. Il rapporto OCSE sottolinea che “le eredità sono destinate a crescere in valore se continueranno i trend dei prezzi degli asset, e in numero con l’invecchiamento della generazione del baby boom”. In un paese come l’Italia, dove questo processo si combina con salari stagnanti e scarsa mobilità sociale, il rischio è la cristallizzazione delle disuguaglianze.

La ricerca economica internazionale documenta effetti distorsivi. Chi sa di poter contare su un’eredita sostanziosa può permettersi di assumere meno rischi lavorativi, ritardare l’ingresso nel mercato del lavoro o scegliere carriere meno remunerative. Studi su diversi paesi mostrano che le aspettative di eredità riducono l’offerta di lavoro e modificano le scelte matrimoniali, con l’eredità che diventa un fattore sempre più rilevante nella formazione delle coppie.

Le distorsioni riguardano anche gli investimenti. Famiglie con patrimoni immobiliari significativi hanno incentivi a opporsi alla costruzione di nuove abitazioni per proteggere il valore delle proprietà esistenti. Il capitale si concentra in asset che godono di trattamento fiscale favorevole - titoli di stato, polizze vita, immobili - piuttosto che in investimenti produttivi. Le risorse vengono dedicate alla pianificazione fiscale e alla strutturazione patrimoniale invece che all’impresa e all’innovazione.

Per chi non eredita, il divario si amplia. Quando l’accesso alla casa dipende dall’eredità più che dal reddito da lavoro, e quando il sistema fiscale tassa pesantemente gli stipendi ma quasi per nulla i patrimoni ereditati, la percezione di iniquità cresce. L’Economist ha coniato il termine “inheritocracy” per descrivere società dove il patrimonio ereditato conta più del merito e del lavoro. L’Italia, con la sua combinazione unica di tassazione pesantissima sul lavoro e leggerissima sull’eredità, rischia di diventare un caso da manuale.

Altri paesi europei hanno fatto scelte diverse, mantenendo aliquote significative sull’eredità. L’Italia ha scelto la via opposta: franchigie altissime, aliquote minime, esenzioni generose. Una scelta che favorisce chi ha già patrimoni e rende più difficile per chi parte da zero costruire la propria ricchezza.

Grazie per quest'articolo. Le tue analisi sono sempre interessanti.

Aggiungo due cose.

Per il calcolo dell'imposta di successione e della franchigia gli immobili non sono valutati secondo la loro quotazione di mercato, ma secondo il valore catastale, che di solito è inferiore al valore reale (in alcuni casi enormemente).

Inoltre è possibile effettuare donazioni in vita, con l'imposta che si calcola nello stesso modo e la franchigia che si applica separatamente (e di fatto si duplica).

Dunque tra genitori e figli l'imposta di successione si paga solo in caso di patrimoni veramente elevati, soprattutto se immobiliari.

Due considerazioni. Capisco il concetto generale della ridistribuzione ma:

1. L’idea che i miei beni (mobili, immobili o liquidi) che ho acquistato con la mia disponibilità di denaro netta - cioè con il mio reddito già abbondantemente tassato (come detto nell’articolo)- siano oggetto di ulteriore prelievo fiscale, è ovviamente fastidiosa.

2. Il motivo per cui le tasse sono così poco “amate” in Italia è che vediamo tutti gli sprechi che foraggiano alcune categorie o che, più semplicemente, sono il risultato della inettitudine di chi ci governa quando non di calcoli politici se non vero e proprio voto di scambio. Quella che voi chiamate ridistribuzione della ricchezza è vista nella migliore delle ipotesi come un utopia e nella peggiore come un premio a categorie di parassiti