Perché il sistema fiscale italiano è tutto sbagliato

Si torna a parlare di patrimonio, ma la letteratura economica indica una terza strada: spostare il prelievo dal lavoro verso le basi che non possono scappare

A metà maggio del 2026 un comitato di economisti e associazioni, chiamato “1% Equo”, ha depositato in Cassazione una proposta di legge di iniziativa popolare per tassare i grandi patrimoni. L’imposta colpirebbe la ricchezza netta, cioè tutto quello che una persona possiede una volta tolti i debiti, sopra i 2 milioni di euro, esclusa la prima casa, con aliquote che partono dall’1 per cento e arrivano al 3,5 per cento sopra i 20 milioni. Secondo i promotori riguarderebbe tra 200 e 500 mila contribuenti e porterebbe allo Stato tra 26 e 60 miliardi di euro l’anno. L’idea è stata poi presa dai leader del campo largo, da Elly Schlein a Angelo Bonelli e ampiamente bocciata invece dalla presidente del Consiglio Giorgia Meloni.

Dietro lo scontro tra il sì e il no c’è una domanda più utile, che gli economisti studiano da un secolo: a parità di soldi raccolti, quali tasse fanno meno danni all’economia? La risposta che viene dalla ricerca è più precisa di quanto il dibattito lasci credere, e scontenta un po’ tutti, perché tiene insieme due idee che in Italia di solito viaggiano separate. La ricchezza andrebbe tassata più di adesso, ma la patrimoniale annuale è quasi sempre lo strumento sbagliato per farlo.

Il costo nascosto delle tasse

Una tassa non si limita a spostare soldi dalle tasche dei cittadini allo Stato. Cambia anche il modo in cui le persone si comportano e questo è il suo vero costo nascosto. Se lo Stato si prende una fetta del guadagno di un’attività, una parte di quell’attività smette di convenire e quindi smette di esistere. Pensiamo a chi rinuncia a un’ora di straordinario perché, una volta pagate le tasse, quello che gli resta non vale la fatica: quell’ora di lavoro semplicemente non viene fatta. Non ci guadagna nessuno, né il lavoratore né lo Stato. Gli economisti chiamano questo spreco perdita secca ed è il punto su cui le tasse si distinguono davvero. A parità di soldi raccolti, alcune cancellano molta attività economica e altre quasi nessuna.

Nel 1696 l’Inghilterra introdusse una tassa sulle finestre e la tenne in vigore per un secolo e mezzo. Contare le finestre era facile, molto più che controllare i redditi, e le case con molte aperture erano in genere quelle dei più ricchi, quindi la tassa sembrava insieme semplice e giusta. Gli inglesi reagirono murando le finestre. Le case nuove vennero costruite con meno finestre, quelle vecchie vennero modificate, e per generazioni una parte del paese visse in stanze più buie e umide pur di pagare meno. Lo Stato incassò meno del previsto e la gente stava peggio di prima, perché la tassa aveva colpito una cosa a cui si poteva reagire e la reazione distrusse valore senza portare entrate.

Da questa osservazione il matematico di Cambridge Frank Ramsey ricavò nel 1927 una regola che è ancora oggi il fondamento della teoria delle tasse. Conviene tassare di più le cose che reagiscono di meno. Se quello che lo Stato decide di colpire può ridursi, spostarsi all’estero o nascondersi al fisco, la tassa manda in fumo attività economica mentre raccoglie soldi. Se invece quello che colpisce resta lì dov’è qualunque cosa accada, la tassa si limita a spostare denaro senza distruggere niente. È la differenza tra il lavoro e gli investimenti, che si possono ridurre o portare altrove quando sono tassati troppo, e cose come un terreno, che non si sposta, o un’eredità, che arriva comunque.

L’OCSE ha messo questa idea alla prova con i dati e ne ha ricavato una classifica delle imposte, dalla più dannosa per la crescita alla meno dannosa, pubblicata nel rapporto Tax Policy Reform and Economic Growth del 2010 e in uno studio su 21 paesi uscito l’anno dopo. In cima, cioè tra le più dannose, ci sono le imposte sui profitti delle imprese, perché colpiscono gli investimenti che un’azienda può sempre rimandare, ridurre o spostare in un altro paese. Seguono le imposte sui redditi delle persone, che pesano sul lavoro e sulla voglia di studiare e specializzarsi, poi quelle sui consumi come l’IVA, che danno meno problemi perché non scoraggiano chi lavora o chi investe ma colpiscono solo la spesa. In fondo, tra le meno dannose, ci sono le imposte che si pagano ogni anno sul possesso di case e terreni, perché un immobile non si può spostare e quindi non fa cambiare quasi nessuna decisione.

Questa classifica va presa come un’indicazione di massima, non come una verità assoluta. Altri lavori, uno del 2012 e uno del 2019 su un numero più ampio di paesi, hanno mostrato che l’ordine esatto cambia a seconda di come si fanno i conti, e che solo due risultati sono davvero solidi: il forte danno delle imposte sulle imprese e il vantaggio di quelle sulle case.

C’è poi una distinzione che conta più di ogni altra, quella tra profitto e rendita. Il profitto normale è il guadagno di chi mette su un’attività, rischia i propri soldi, investe e magari inventa qualcosa di nuovo: è il motore dell’economia e conviene lasciarlo in pace. La rendita è un’altra cosa. È il guadagno che arriva dal semplice possedere qualcosa di scarso o ben piazzato, senza bisogno di fare nulla. Pensiamo al proprietario di una casa nel centro di Milano il cui valore aumenta perché la città cresce intorno o all’azienda che guadagna molto perché è protetta dalla concorrenza. Tutti costoro incassano una rendita, cioè un guadagno che continuerebbe ad arrivare anche se non muovessero un dito. Uno studio del 2020 che ha messo insieme decenni di ricerche conclude che tassare la rendita non cambia quasi nessun comportamento, proprio perché la rendita arriva comunque, mentre tassare il profitto di chi rischia e investe scoraggia gli investimenti e la nascita di nuove imprese. Un sistema fiscale ben fatto cerca quindi di colpire le rendite e di alleggerire il lavoro e i profitti di chi crea valore.

Tassare ciò che non può scappare

La ricchezza più impossibile da spostare è la terra. Lo aveva capito già nel 1879 l’economista americano Henry George, che nel suo libro “Progresso e povertà” propose di finanziare lo Stato con un’unica tassa sul valore dei terreni. Il suo ragionamento vale ancora oggi. La terra è in quantità fissa, nessuno ne produce di nuova e nessuno può portarla all’estero, quindi tassarla non riduce la quantità di niente. Se un appartamento a Milano vale di più perché sotto casa arriva la metropolitana, quell’aumento di valore non è merito del proprietario, che non ha fatto nulla: è un regalo che gli arriva dalla città intorno. Tassare quel guadagno non lo spinge a comportarsi diversamente, perché il terreno resta lì comunque. C’è anche un effetto curioso. Nel momento stesso in cui una tassa del genere viene annunciata, il prezzo delle case e dei terreni scende subito, perché chi compra mette in conto che dovrà pagarla negli anni a venire. A sopportarne il peso è quindi chi possiede l’immobile in quel momento, mentre chi compra dopo lo paga già scontato nel prezzo.

Una grande analisi del sistema fiscale britannico, coordinata da un istituto di ricerca di Londra e pubblicata nel 2011, raccomandò proprio questo, cioè tassare di più il possesso di case e terreni e abolire invece le tasse che si pagano nel momento in cui un immobile viene comprato o venduto. Su queste ultime le prove sono nette. Uno studio sul Regno Unito ha analizzato cosa succede attorno alle soglie dell’imposta e ha scoperto che il numero di compravendite crolla appena l’imposta diventa più pesante. Quando il governo la sospese per un periodo, le compravendite aumentarono di un quinto. Tassare il passaggio di proprietà, in pratica, blocca i traslochi utili, come la famiglia che cresce e resta in una casa troppo piccola o il lavoratore che rinuncia a spostarsi dove ci sarebbe un nuovo lavoro.

Una quota crescente dei profitti, del resto, è oggi rendita più che premio all’innovazione. Uno studio molto citato sulle imprese americane ha calcolato che il ricarico medio sui costi, cioè quanto le aziende fanno pagare ai clienti sopra il costo di ciò che vendono, è passato dal 21 per cento del 1980 al 61 per cento del 2016. È il segno che molte imprese hanno conquistato abbastanza potere di mercato da poter alzare i prezzi senza temere la concorrenza, e quel sovrapprezzo è una rendita. Gli strumenti per tassare proprio questa parte, lasciando stare i profitti di chi investe, esistono già. Dal 2011 l’Italia ha avuto l’ACE, un meccanismo che esentava dalle tasse il guadagno normale del capitale investito in azienda e lasciava il prelievo solo sui profitti più alti, e uno studio sui dati fiscali italiani ha mostrato che spinse le imprese a indebitarsi di meno. È stata cancellata alla fine del 2023 per fare cassa.

In Italia, però, la strada delle tasse sulla casa ben fatte si scontra con due ostacoli. Il primo è che la principale imposta annuale sul possesso, l’IMU, si paga solo sulle seconde case, mentre la prima casa, cioè quella in cui si abita, è esente. Dato che per la maggior parte delle famiglie l’abitazione è il bene più importante che possiedono, l’imposta che la teoria mette tra le migliori finisce per lasciare fuori gran parte del suo bersaglio naturale. Il secondo ostacolo è il catasto. Le imposte sugli immobili si calcolano su valori ufficiali, i valori catastali, fermi al 1989, e in quasi quarant’anni i prezzi delle case sono cambiati moltissimo e in modo diverso da zona a zona, con certi centri storici che valgono molto di più e molte periferie che valgono meno, mentre quei valori ufficiali sono rimasti gli stessi. Così due case che oggi valgono uguale possono pagare cifre molto diverse a seconda di come e quando sono state registrate, e la tassa più efficiente del repertorio diventa anche una delle più ingiuste. Ogni tentativo di aggiornare quei valori, dal 2014 in poi, è stato accantonato prima ancora di cominciare.

Gli Stati Uniti mostrano come potrebbe funzionare. Lì la tassa sulla casa è la principale fonte di entrate dei governi locali, si paga su tutte le abitazioni, compresa quella in cui si vive, e si calcola sul valore di mercato aggiornato di continuo, non su valori fermi a decenni prima. In media vale circa l’1 per cento del valore della casa ogni anno e serve soprattutto a pagare le scuole pubbliche del territorio, che dipendono in buona parte proprio da quel gettito. È una tassa molto visibile e per questo poco amata, ma colpisce una base che non può spostarsi e lega in modo diretto quello che un cittadino versa ai servizi che riceve dove vive.

La patrimoniale alla prova dei dati

L’imposta proposta da “1% Equo” è una patrimoniale vera e propria, cioè una tassa che ogni anno colpisce tutto quello che una persona possiede, una volta tolti i debiti. È solo una delle tre strade per tassare la ricchezza. La seconda è tassare i frutti del patrimonio, cioè gli interessi, i dividendi e i guadagni che si ottengono rivendendo a un prezzo più alto qualcosa che si era comprato. La terza è tassare i passaggi di ricchezza, cioè le eredità e le donazioni. Il Fondo monetario internazionale ha confrontato le tre vie in una nota del 2024 ed è arrivato a una conclusione che in Italia si cita poco, e cioè che tassare bene i frutti del patrimonio e le eredità è in genere più giusto, e fa meno danni, che tassare ogni anno tutto il patrimonio.

Le patrimoniali annuali, del resto, stanno sparendo da sole. All’inizio degli anni Novanta le applicava oltre una decina di paesi ricchi, oggi ne restano solo tre, Svizzera, Norvegia e Spagna. I motivi dell’abbandono sono pratici prima che ideologici. Ogni anno bisogna stabilire quanto vale il patrimonio di ciascuno, cosa semplice per un conto in banca ma quasi impossibile per un’azienda non quotata in borsa o un capannone. La tassa colpisce anche chi possiede molto ma incassa poco, come il pensionato che vive in una casa diventata di valore o l’erede di un’azienda che quell’anno è in perdita, e li costringe a vendere qualcosa o a indebitarsi solo per pagare il fisco. E quasi ovunque ha portato allo Stato molto meno di quanto promesso.

La Svizzera applica una patrimoniale da decenni, ma con un’aliquota diversa in ogni cantone, e questo ha permesso a uno studio del 2022 di misurare come reagiscono i contribuenti. Dove l’imposta è più bassa di un solo punto percentuale, la ricchezza dichiarata al fisco è più alta di almeno il 43 per cento dopo sei anni. Una parte di questa differenza viene da ricchi che si trasferiscono nel cantone che tassa meno, ma la parte più grande viene semplicemente da patrimonio che compare o sparisce dalle dichiarazioni a seconda di quanto conviene dichiararlo. In Danimarca, che aveva una delle patrimoniali più alte al mondo prima di dimezzarla nel 1989, uno studio ha trovato reazioni altrettanto nette, e tanto più grandi quanto più si sale tra i molto ricchi. La Svezia ha abolito la sua nel 2007, dopo anni di patrimoni sotto-dichiarati e spostati all’estero, e la Francia nel 2018 l’ha ridotta alle sole case.

Si potrebbe pensare che questi numeri chiudano il discorso e che tassare i ricchi sia inutile perché tanto scappano. La realtà è più sfumata. Gli studi sui gruppi più liberi di spostarsi in assoluto, i calciatori del mercato europeo e gli inventori con i brevetti più importanti, trovano reazioni molto forti tra gli stranieri appena arrivati, che ripartono facilmente, e quasi nessuna reazione tra le persone radicate nel paese, quelle che lì hanno famiglia, lavoro e relazioni. La gente comune si sposta pochissimo anche di fronte a differenze di tasse molto grandi. In più, dal 2017 le banche dei diversi paesi si scambiano in automatico le informazioni sui conti dei clienti stranieri, e questo ha reso molto più difficile nascondere soldi all’estero, un’evasione che uno studio sui dati scandinavi aveva mostrato essere concentrata quasi tutta tra i più ricchi.

La terza via, quella delle eredità, ha un vantaggio particolare, perché colpisce la ricchezza nel momento in cui passa da una persona all’altra, quando chi la lascia non può più reagire in alcun modo. E ha anche una ragione di equità, perché un’eredità è per definizione un vantaggio che chi la riceve non si è guadagnato. Eppure rende pochissimo. Nei 24 paesi ricchi che la applicano, l’imposta sulle eredità vale in media lo 0,5 per cento di tutte le entrate dello Stato, come documenta un rapporto dell’OCSE del 2021, e l’Italia è il caso estremo. Da noi l’aliquota è del 4 per cento per coniuge e figli, e si paga solo sopra il milione di euro a testa, mentre in Francia l’imposta sulle eredità che passano da genitori a figli arriva fino al 45 per cento. Per un grande patrimonio italiano, insomma, lasciare tutto agli eredi costa quasi nulla.

L’Italia fa l’opposto di quello che dovrebbe

Il sistema fiscale italiano preleva molto e preleva al contrario rispetto a quello che suggerisce la ricerca. Nel 2025 la pressione fiscale, cioè quanto pesano tutte le tasse e i contributi messi insieme rispetto a quanto produce il paese in un anno, ha toccato il 43,1 per cento, il livello più alto da undici anni e uno dei più alti tra i paesi ricchi, contro una media OCSE intorno al 34. Ma il punto non è solo quanto si preleva. È soprattutto da dove arrivano quei soldi.

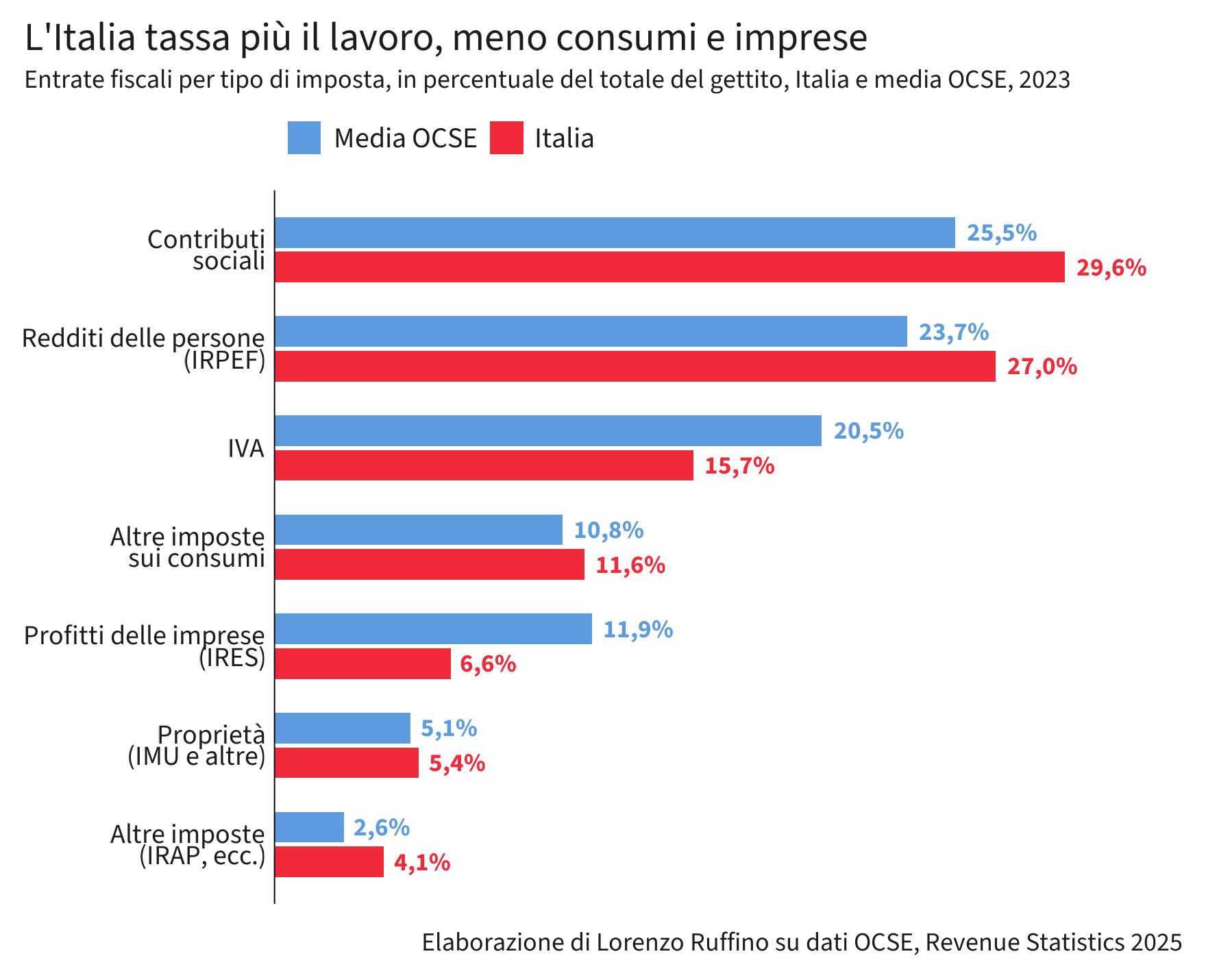

Più della metà delle tasse italiane grava sul lavoro. Nel 2023 i contributi sociali, cioè i versamenti per la pensione e la sanità presi dalle buste paga, valevano il 30 per cento di tutte le entrate, contro il 26 della media OCSE, e le imposte sui redditi delle persone un altro 27 per cento, contro il 24. Messe insieme fanno quasi sei euro di tasse su dieci che colpiscono direttamente stipendi e pensioni. L’IVA, la tassa sui consumi, rende invece molto meno che altrove, il 16 per cento del totale contro oltre il 20 della media, anche per via dell’evasione e delle tante aliquote ridotte. Le imposte sui profitti delle imprese, cioè l’IRES che colpisce gli utili, valgono il 6,6 per cento contro quasi il 12. Quelle su case e terreni sono in linea con la media, ma fatte male, perché colpiscono soprattutto le compravendite invece del possesso e si basano sui valori catastali fermi al 1989. C’è poi una seconda imposta sulle imprese tutta italiana, l’IRAP, che vale più del 4 per cento delle entrate e funziona in modo diverso, perché non si calcola sugli utili come l’IRES ma sul valore che l’azienda produce, e così si paga anche quando l’impresa chiude l’anno in pareggio o in perdita. Il quadro è quello di un fisco che chiede al lavoro più della media dei paesi ricchi e chiede meno, o peggio, ai consumi, ai profitti e ai patrimoni.

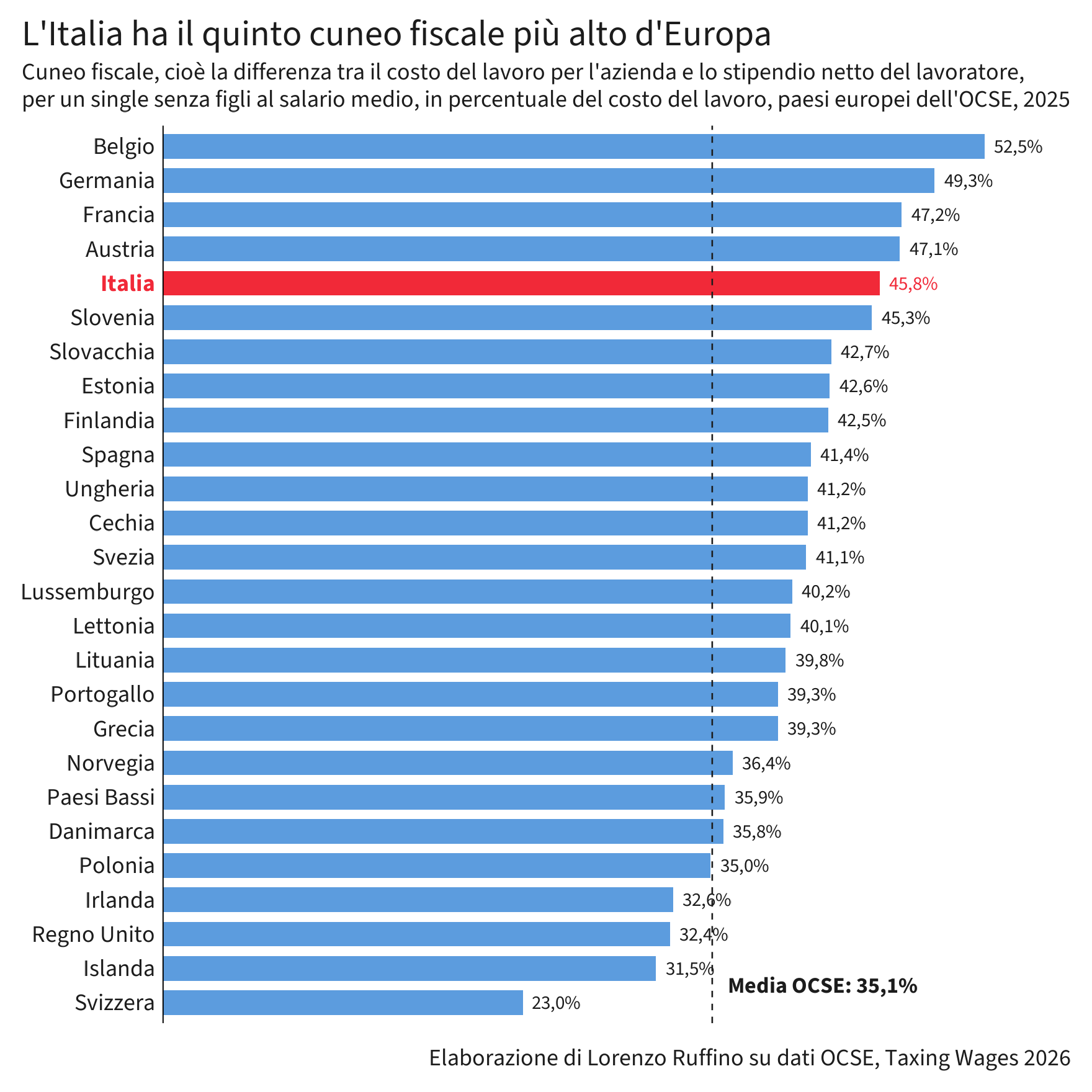

Il caso più vistoso è il cuneo fiscale, cioè la differenza tra quanto un lavoratore costa all’azienda e quanto gli arriva netto in tasca. Nel 2025 in Italia vale il 46 per cento del costo del lavoro per un lavoratore medio senza figli, il quinto valore più alto dell’OCSE contro una media del 35, dopo il 47 per cento del 2024 che era valso il quarto posto. Vuol dire che quasi metà di quello che un’azienda spende per tenere una persona al lavoro non finisce nello stipendio ma se ne va in tasse e contributi, ed è esattamente il tipo di prelievo che la classifica vista all’inizio mette tra i più dannosi, perché scoraggia le assunzioni, gli straordinari, l’uscita dal lavoro nero e l’arrivo di lavoratori qualificati dall’estero.

Anche il modo in cui l’IRPEF, l’imposta sui redditi, cresce con il reddito è schiacciato, ma in un modo particolare. Sulla carta ci sono tre scaglioni: il 23 per cento fino a 28 mila euro, il 33 fino a 50 mila e il 43 oltre. La scala però finisce tutta entro i 50 mila euro, solo due volte lo stipendio medio, e da lì in su un impiegato e un amministratore delegato pagano la stessa aliquota sull’ultimo euro guadagnato, mentre in Francia l’aliquota massima scatta sopra i 180 mila e in Germania intorno ai 280 mila. Quelle percentuali, in più, contano solo a metà, perché tra il reddito e l’imposta si infilano detrazioni e deduzioni, cioè sconti legati al tipo di reddito, ai familiari a carico, alle spese sanitarie e al mutuo, che abbassano molto l’aliquota davvero pagata, soprattutto in basso. Chi dichiara tra 10 e 20 mila euro versa in media l’8,2 per cento del suo reddito, non il 23, e così il 61 per cento dei contribuenti, quelli sotto i 26 mila euro, paga appena il 16 per cento di tutta l’IRPEF.

Intanto i redditi diversi dallo stipendio escono uno dopo l’altro da questa progressività. Gli affitti si possono tassare con la cedolare secca al 21 per cento, una tassa fissa che sostituisce l’IRPEF. Chi lavora in proprio fino a 85 mila euro di incassi può usare il regime forfettario, che al posto dell’IRPEF applica un’unica imposta del 15 per cento, ridotta al 5 per cento nei primi cinque anni di una nuova attività. Non è tutto qui, perché su quei redditi vanno comunque versati i contributi per la pensione, all’INPS o alla cassa della propria categoria, ma la tassa vera e propria resta proporzionale e molto più bassa di quella che colpirebbe lo stesso reddito in busta paga. Gli interessi e i guadagni finanziari pagano un’imposta fissa del 26 per cento. Sono tutte percentuali molto più basse di quelle che colpirebbero le stesse somme se arrivassero da uno stipendio. E chi porta in Italia la residenza con un grande patrimonio può mettersi in regola su tutti i redditi che ha all’estero pagando 200 mila euro l’anno e basta, qualunque cifra guadagni. Da anni la Banca d’Italia, nelle sue analisi sulla riforma fiscale, avverte che tutte queste vie d’uscita finiscono per concentrare la progressività quasi solo su dipendenti e pensionati, gli unici che non possono sottrarsi, contro il principio per cui chi guadagna lo stesso dovrebbe pagare lo stesso.

In conclusione

L’equivoco di fondo è discutere se tassare di più o di meno. L’Italia ha già una delle pressioni fiscali più alte del mondo e un debito enorme, quindi lo spazio per aumentare il prelievo è quasi nullo e comunque non è lì il punto. La domanda vera è come ridistribuire il peso a parità di gettito, alleggerendo il lavoro e i profitti di chi rischia e investe per spostare le tasse su ciò che non si guadagna con lo sforzo, cioè la terra, le case che aumentano di valore, le grandi eredità e le rendite di posizione.

Per l’Italia significa un catasto finalmente aggiornato, un’imposta sulle grandi eredità più vicina a quella europea e meno regimi speciali che svuotano la progressività, con ogni euro recuperato usato per abbassare le tasse sul lavoro. La patrimoniale annuale, invece, resta lo strumento più fragile per i problemi di valutazione. La scelta vera non è tra tassare i ricchi e lasciarli stare, ma tra gli strumenti che funzionano davvero, graduali e poco adatti agli slogan, e una soluzione unica e vistosa che i paesi vicini hanno già provato e in gran parte abbandonato.

Le tasse sulle cose che non si possono muovere sarebbero giuste se le cose in questione non fossero state acquistate con denaro già precedentemente tassato. Che questo configuri un'inaccettabile ingiustizia non è recepito tra gli economisti ma è considerato un'ovvietà nel resto della popolazione. Una seconda considerazione è che tutte le tasse si potrebbero tranquillamente abolire perché la fiat money è già una realtà da decenni ma le consorterie che reggono il mondo non hanno alcun interesse a permettere agli stati di stampare moneta fiat che poi potrebbe essere erogata a tutta la popolazione. Si tratterebbe di costruire un'economia finalmente amica dei cittadini anziché quella sadica di adesso che crea volutamente scarsità, inflazione, povertà e sofferenza generalizzata in vastissimi strati di popolazione. Una terza osservazione riguarda i contributi INPS letali che vanno obbligatoriamente pagati nel nostro paese anche in assenza di reddito e che nel mio caso sono la ragione per cui io e mia moglie non abbiamo iniziato un'attività che come tutte le attività di noi piccoli va costruita gradualmente e non può permettersi di partire con una palla al piede di 6000 euro all'anno di contributi obbligatori. Trovo scandaloso il silenzio degli economisti su questo potentissimo freno inibitorio dell'attività imprenditoriale degli italiani. È un fatto talmente ingiusto che nessuno ha voglia di notarlo 🙂

Finché abbiamo 12 milioni che non lavorano (e non versano INPS o pagano IRPEF), di cui quasi 8 milioni di donne, di cui 3.6mln al sud.. avoglia a parlare di ridistribuire